Невидимая стена

Note

В современном цифровом мире финансы должны быть простыми, быстрыми и унифицированными. Однако реальность далека от этого идеала. Как для частных лиц, так и для бизнеса, финансовый ландшафт представляет собой лоскутное одеяло из разрозненных сервисов, приложений и платформ. Это явление, известное как фрагментация услуг, стало одной из самых серьезных, но часто игнорируемых проблем современной финансовой системы.

Пользователи вынуждены переключаться между десятками приложений: одно для банковских операций, другое для покупки криптовалюты, третье для стейкинга, четвертое для международных переводов, пятое для учета и налогов. Каждое приложение имеет свои комиссии, лимиты, правила и интерфейс. Эта раздробленность создает не просто неудобства - она порождает колоссальные финансовые потери, увеличивает риски ошибок, усложняет управление активами и тормозит экономический рост.

Цель данного исследования - детально проанализировать проблему фрагментации финансовых и криптовалютных услуг, доказать ее существование с помощью конкретных цифр и фактов, оценить ее разрушительные последствия и продемонстрировать, почему решение этой проблемы является критически важным и открывает огромную стратегическую возможность для DARCA.

Мы докажем, что рынок отчаянно нуждается в единой, бесшовной экосистеме, которая объединит традиционные финансы и криптовалюты. И DARCA готова стать этой экосистемой.

Оглавление

- Глава 1: Великое разделение: Масштабы фрагментации

- Глава 2: Скрытый налог: Экономическая цена фрагментации

- Глава 3: Кошмар пользователя: Риски, сложность и потерянное время

- Глава 4: Молчаливый спрос: Рынок жаждет консолидации

- Заключение: Время собирать камни

- Источники

Великое разделение: Масштабы фрагментации

Проблема фрагментации - это не теоретическая концепция, а повседневная реальность для сотен миллионов людей и компаний. Масштабы этой проблемы огромны и продолжают расти.

1.1. Мультивселенная приложений

Info

Современный пользователь буквально тонет в море финансовых приложений. Исследования показывают, что использование нескольких приложений стало нормой, а не исключением.

Согласно исследованию S&P Global Market Intelligence (август 2024 г.), треть (33%) американских потребителей используют три или более финансовых приложений для управления своими деньгами. Еще 37% используют два приложения.

Эта тенденция только усиливается. Рост FinTech-индустрии привел к появлению тысяч узкоспециализированных сервисов, каждый из которых решает только одну конкретную задачу.

1.2. Криптовалютный хаос

В мире криптовалют ситуация еще более драматична. Пользователи вынуждены использовать:

- Централизованные биржи (CEX) для покупки и продажи (Binance, Coinbase).

- Децентрализованные биржи (DEX) для обмена токенов (Uniswap, PancakeSwap).

- Аппаратные кошельки для безопасного хранения (Ledger, Trezor).

- Программные кошельки для ежедневных транзакций (MetaMask, Trust Wallet).

- Платформы для стейкинга для получения пассивного дохода (Lido, Rocket Pool).

- NFT-маркетплейсы для торговли цифровыми активами (OpenSea, Magic Eden).

- Сервисы для налоговой отчетности (Koinly, CoinTracker).

Каждый из этих сервисов требует отдельной регистрации, управления ключами, уплаты комиссий и изучения интерфейса. Это создает колоссальные барьеры для массового принятия криптовалют.

1.3. Бизнес в ловушке

Для бизнеса фрагментация - это не просто неудобство, а серьезная операционная проблема. Компании вынуждены использовать отдельные решения для приема платежей, выплаты зарплат, международных расчетов, управления ликвидностью и многого другого.

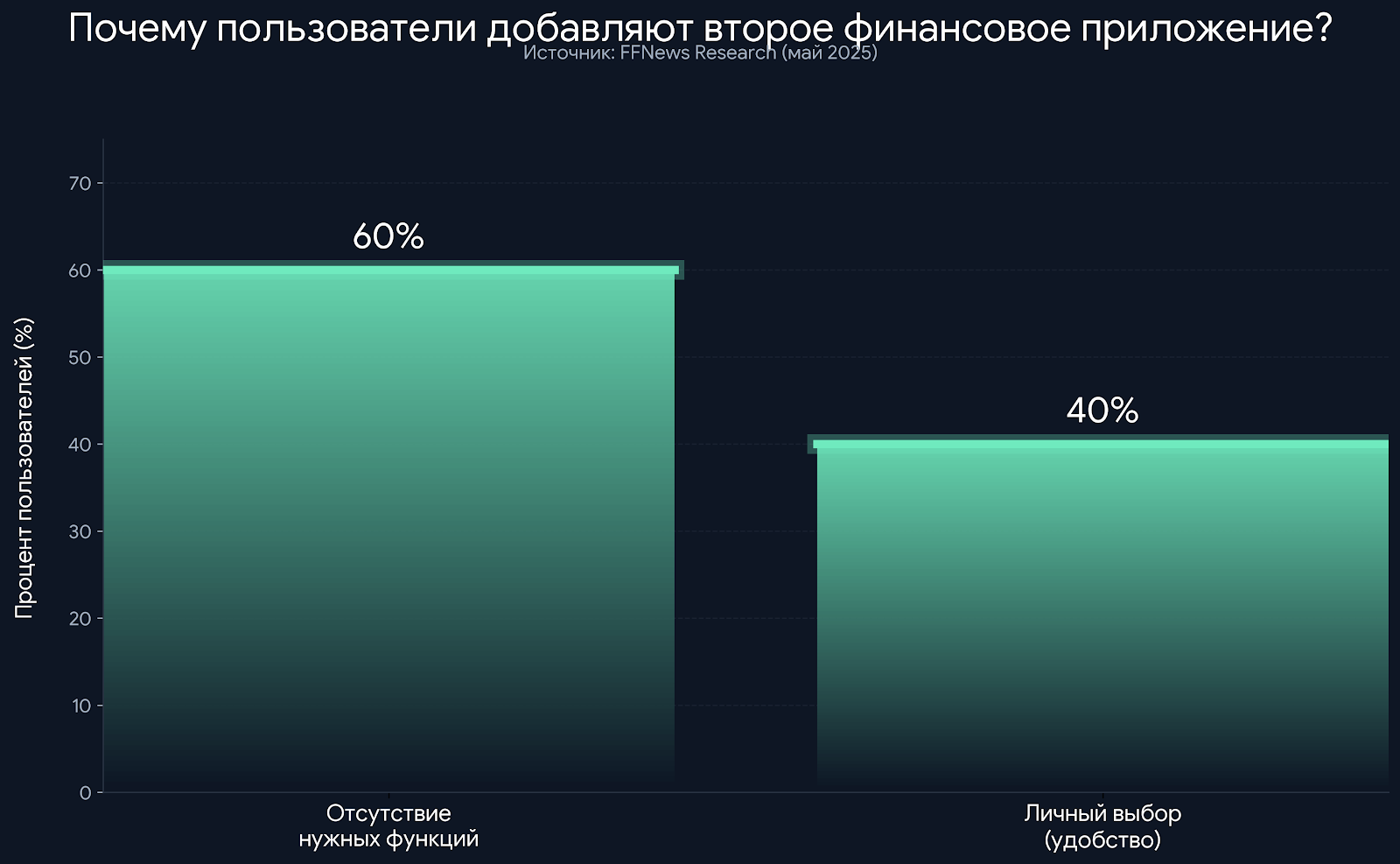

Согласно исследованию FFNews (май 2025 г.), 60% пользователей добавляют второе финансовое приложение, потому что их основное приложение не имеет нужных функций.

Это доказывает, что существующие решения неполноценны и не удовлетворяют потребности клиентов, заставляя их искать альтернативы и еще больше усугубляя фрагментацию.

Скрытый налог: Экономическая цена фрагментации

Фрагментация - это не просто неудобство. Это огромный, скрытый налог на всю мировую экономику, который измеряется триллионами долларов.

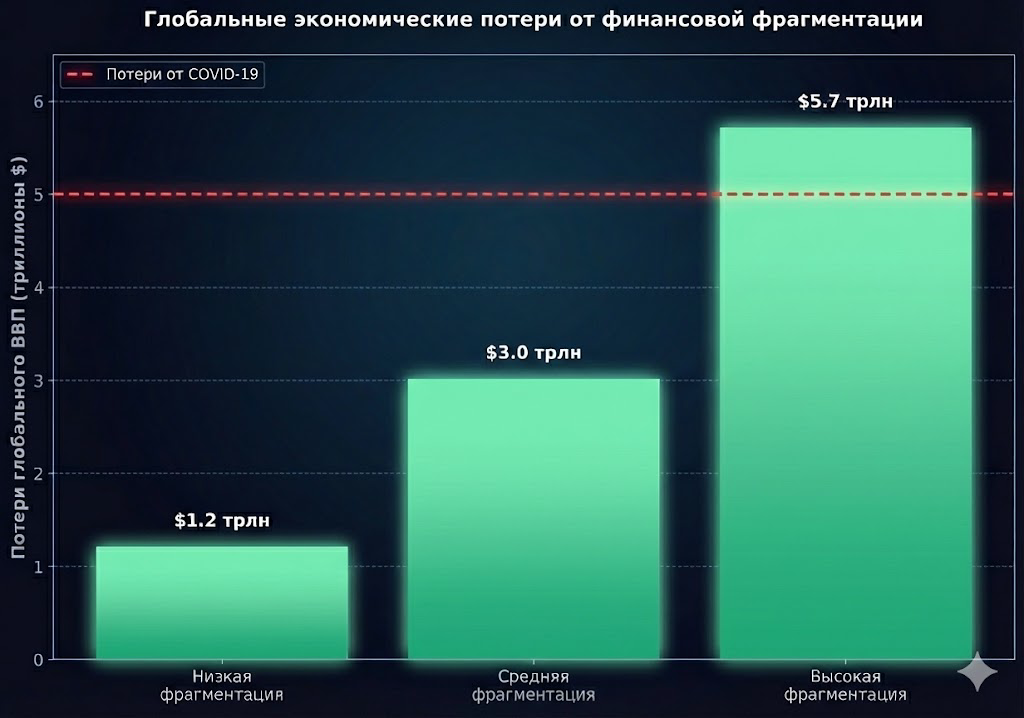

2.1. Глобальные экономические потери

Danger

На макроуровне фрагментация финансовых рынков и регуляторных режимов замедляет экономический рост и создает системные риски.

По оценкам Всемирного экономического форума (январь 2025 г.), финансовая фрагментация может сократить мировой ВВП на $5.7 триллиона в год, что превышает потери от финансового кризиса 2008 года или пандемии COVID-19.,

2.2. Потери от пользовательских ошибок

Warning

На микроуровне фрагментация приводит к прямым финансовым потерям для пользователей из-за ошибок. В мире криптовалют, где транзакции необратимы, цена ошибки может быть катастрофической.

По данным Coinbase, из-за ошибок пользователей и багов контрактов было навсегда потеряно более 913,111 ETH на сумму $3.4 миллиарда. Рост потерь с 2023 года составил 44%.,

Одной из самых распространенных ошибок является отправка криптовалюты на неправильную сеть (например, отправка USDT в сети BEP-20 на адрес в сети ERC-20). Эта проблема является прямым следствием фрагментации блокчейн-экосистем.

2.3. Сложность учета и налогов

Фрагментация превращает налоговую отчетность в настоящий кошмар. Пользователи должны собирать данные о транзакциях с десятков платформ, что приводит к ошибкам, штрафам и огромным временным затратам. По данным CNBC, неспособность правильно отчитаться о криптовалютных транзакциях может привести к аудитам и штрафам.

Кошмар пользователя: Риски, сложность и потерянное время

Помимо прямых финансовых потерь, описанных в предыдущей главе, фрагментация создает целый ряд нефинансовых, но не менее серьезных проблем.

3.1. Повышенные риски безопасности

Каждый новый сервис - это новая потенциальная точка отказа и новая цель для хакеров. Управление десятками паролей и ключей - сложная задача, которая приводит к уязвимостям.

По данным Chainalysis, в первой половине 2025 года из криптовалютных сервисов было украдено более $2.17 миллиарда.

Фрагментация увеличивает поверхность атаки и делает пользователей более уязвимыми для фишинга, взломов и мошенничества.

3.2. Когнитивная перегрузка и плохой UX

Переключение между десятками приложений с разным дизайном и логикой создает огромную когнитивную нагрузку. «Проблемы интеграции с другими сервисами» - одна из главных жалоб пользователей на финансовые приложения. Эта проблема настолько серьезна, что может приводить к катастрофическим ошибкам, как в случае с Citibank, сотрудники которого из-за запутанного интерфейса случайно отправили кредиторам $900 миллионов.

3.3. Потеря времени и эффективности

Время - один из самых ценных ресурсов. Фрагментация безжалостно его пожирает на регистрацию, переводы средств между платформами, изучение интерфейсов и сбор данных для отчетности. Для бизнеса эти временные затраты выливаются в прямые финансовые убытки.

Молчаливый спрос: Рынок жаждет консолидации

Несмотря на все проблемы, пользователи продолжают использовать множество сервисов. Это говорит о том, что рынок отчаянно нуждается в едином, комплексном решении.

4.1. Взрывной рост FinTech

Info

Стремительный рост FinTech-индустрии является лучшим доказательством неудовлетворенности пользователей традиционными банками.

По данным DemandSage, в 2024-2025 гг. 64% мировых потребителей уже используют FinTech-сервисы. Количество пользователей цифрового банкинга в мире превысило 2 миллиарда человек в 2025 году, показав рост на 35% с 2020 года.,

4.2. Готовность к переходу на «супер-приложения»

Пользователи устали от хаоса. Они готовы отказаться от десятков разрозненных приложений в пользу единой экосистемы. Удобство и наличие всех необходимых функций в одном месте являются ключевыми факторами при выборе финансового приложения. Спрос на так называемые «супер-приложения» (Super-Apps) стремительно растет.

4.3. Стратегическая возможность для DARCA

Проблема фрагментации - это не просто вызов, а колоссальная рыночная возможность. Компания, которая сможет предложить единую, безопасную и удобную платформу, объединяющую традиционные и криптовалютные финансы, имеет все шансы стать новым стандартом в индустрии.

DARCA создана именно для этого. Наша платформа объединяет в одном месте:

- Банковские услуги (мгновенные переводы, счета).

- Криптовалютные операции (обмен, хранение, P2P-биржа).

- Инвестиционные инструменты (стейкинг, токенизация активов).

- Бизнес-решения (эквайринг, API-интеграции).

- Инструменты для учета и отчетности.

Решая проблему фрагментации, DARCA не просто создает удобный сервис. Мы устраняем многомиллиардные экономические потери, снижаем риски для пользователей и открываем доступ к современным финансовым инструментам для миллионов людей и компаний.

Время собирать камни

Note

Исследование однозначно доказывает, что фрагментация финансовых услуг является одной из самых острых и дорогостоящих проблем современной экономики. Она приводит к:

- Триллионным потерям для мировой экономики.

- Миллиардным потерям для пользователей из-за ошибок и мошенничества.

- Повышенным рискам безопасности.

- Колоссальным временным затратам и когнитивной перегрузке.

- Торможению инноваций и массового принятия криптовалют.

Рынок созрел для революции. Пользователи устали от хаоса и готовы перейти на единую, интегрированную платформу. Молчаливый спрос на консолидацию огромен.

DARCA находится в уникальном положении, чтобы возглавить эту революцию. Наша миссия - разрушить невидимые стены между сервисами и создать единую, бесшовную финансовую экосистему. Устранив фрагментацию, мы не только завоюем рынок, но и внесем значительный вклад в создание более эффективной, безопасной и доступной финансовой системы для всех.

Время разбрасывать камни прошло. Пришло время их собирать. И DARCA готова начать.

Источники

S&P Global Market Intelligence. (2024, August). One-third of Americans use three or more financial apps. FFNews. (2025, May). Why do consumers add a second financial services app? World Economic Forum. (2025, January). Economic Costs of Fragmentation Could Eclipse Those of 2008 Financial Crisis or COVID-19 Pandemic. SWIFT. (2025, January). New report reveals high cost of financial fragmentation. CryptoSlate. (2025, July). Over 3.4B in ETH as Supply Losses Rise 44% Since 2023. CNBC. (2025, February). 3 common crypto mistakes to avoid when filing your 2024 taxes. Chainalysis. (2025, July). 2025 Crypto Crime Mid-Year Update. The UXDA. (2024). Banking Customers Aren’t Stupid; Your App Is Just Confusing. Medium. (2024). The Biggest Software Failures in the Financial and Banking Sector. DemandSage. (2025, August). FinTech Adoption Rate Statistics. Mobile Banking Statistics. (2025).