Info

В этом файле мы описываем как именно мы решаем проблемы «слабый мобильный банкинг и устаревшие ИТ-системы»: архитектуру Core+Modules, модульную модель продукта, технологический стек, подход к real-time, безопасность, наблюдаемость и масштабирование.

Оглавление

- 1. Ключевые тезисы

- 2. Суть проблемы

- 3. Подход DARCA: платформенное ядро + подключаемые модули

- 4. Архитектура платформы (высокий уровень)

- 5. Core (общее ядро): что в нём и почему именно это

- 6. Modules (подключаемые расширения): что это такое “по-настоящему”

- 7. Механика “реального времени”: event-driven вместо batch

- 8. Durable workflows: как мы делаем “несрываемые” процессы

- 9. API-first и контрактность

- 10. Security-by-design (многоуровневая безопасность)

- 11. Reliability & Observability (стабильность как стандарт)

- 12. Технологический стек

- 13. UI/UX и команда

- 14. Итог: как это закрывает проблемы исследования

1. Ключевые тезисы

Основные концепции платформы: единое транзакционное ядро, подключаемые модули, real-time подход и встроенная безопасность.

Мы строим банковскую платформу нового поколения и решаем ограничения legacy-ИТ не «косметическими улучшениями», а архитектурой. В основе - единое транзакционное ядро (Core), которое отвечает за неизменяемые свойства системы (учёт, безопасность, доступ, аудит), и подключаемые функциональные модули (Modules), которые расширяют продукт без разрушения ядра.

Мы проектируем платформу как real-time систему: статусы операций, критичные сценарии и синхронизация каналов строятся на потоковой модели (events/workflows), а не на пакетных «окнах» обработки. Это позволяет сделать мобильный банкинг быстрым и предсказуемым: пользователь видит понятный статус, причину и следующий шаг, а не «ожидайте обработки».

Мы заранее закладываем, что функционала будет много, но он нужен разным пользователям по-разному. Поэтому наша продуктовая модель - модульная: пользователь или компания подключают только те модули, которые им действительно нужны (например, P2P, Earn/стейкинг, бизнес-лимиты и согласования, отчётность и интеграции). В результате приложение не превращается в перегруженный комбайн, а платформа может расти по функциям и рынкам без экспоненциального роста сложности интерфейса.

Мы строим систему так, чтобы быстро добавлять новое безопасно. Это достигается контрактностью (API-first + событийные контракты), управляемыми политиками доступа и изоляцией модулей по правам, метрикам и отказам. Безопасность и комплаенс встроены в основу: риск-движок (allow/step-up/hold/deny), неизменяемый аудит критичных действий, протокольные защиты от дублей и повторов, централизуемые правила лимитов и доступов.

2. Суть проблемы

Анализ того, почему мобильный банкинг слаб: проблемы UX, отсутствие real-time, нестабильность и архитектурные ограничения legacy-систем.

2.1. Что ломает мобильный банкинг

Warning

Мы видим, что “слабый мобильный банкинг” почти всегда состоит из нескольких одинаковых компонентов:

-

Плохой UX и перегруженность

Приложение пытается быть “всем для всех”: много лишних экранов, непоследовательная логика, слишком много шагов в базовых сценариях (перевод, обмен, управление лимитами). В результате пользователь тратит усилия на навигацию, а не на управление деньгами.

-

Отсутствие ощущения real-time

Пользователь не получает понятного статуса “что происходит прямо сейчас”: операции обновляются с задержкой, история подтягивается “волнами”, уведомления приходят поздно. Это воспринимается как нестабильность, даже если операция в итоге прошла.

-

Слабая производительность и нестабильность клиента

Лаги интерфейса, долгие загрузки, ошибки в критичных местах (логин, подтверждения, статусы операций) напрямую бьют по доверию. В исследовании отдельно подчеркивается, что слабые интерфейсы, ограниченный функционал и низкая производительность остаются типовой проблемой банковских приложений.

-

Функциональные разрывы между B2C и B2B

То, что удобно физлицу, часто не подходит бизнесу: бизнесу нужны роли, лимиты, approvals, выгрузки, интеграции - но в мобильном канале это либо отсутствует, либо сделано неудобно, либо вынесено во внешний “кабинет”.

2.2. Что ломает IT

Danger

Проблема мобильного банкинга почти всегда является следствием того, как устроена IT-база банка.

-

Legacy core и монолитность - устаревшие core-системы сложно развивать: любое изменение затрагивает слишком много компонентов, тестирование дорогое, а риск регрессий высокий. В исследовании отдельно отмечено, что в банках до сих пор встречаются legacy-языки (например, COBOL) и наследуемые платформы, которые повышают хрупкость и усложняют развитие.

-

Batch processing вместо потоковой модели - многие процессы выполняются пакетно: обновления балансов, расчёты, сверки, статусы. Из-за этого пользовательский интерфейс часто отображает “не то, что сейчас”, а “то, что обновилось последним пакетом”. В исследовании прямо описывается зависимость legacy-банков от batch processing.

-

Разрозненные данные и слабая интеграционная модель - информация распылена по системам, нет единого источника истины и стандартного контрактного взаимодействия. В итоге внедрение новых функций (AI-персонализация, open banking/API, новые платежные сценарии) тормозится не “желанием”, а архитектурными ограничениями.

-

Высокая операционная стоимость изменений - большая часть ресурсов уходит на “поддерживать, чтобы не упало”, а не на развитие продукта - это типовая картина legacy-IT.

-

Повышенные риски отказов и безопасности - когда система сложная, связная, с накопленным техническим долгом, она хуже выдерживает нагрузку, хуже наблюдается и сложнее обновляется с точки зрения безопасности.

2.3. Почему “просто переписать core” не подходит

Мы считаем неправильным путь “переписать всё целиком”, потому что на практике это:

- длительный проект с высокой стоимостью

- повышенный риск нестабильности в процессе перехода

- параллельное замедление продуктового развития (всё внимание уходит в migration)

Tip

Поэтому мы выбираем платформенную стратегию:

Строим устойчивое Core-ядро с неизменяемыми инвариантами (учёт, безопасность, доступ, аудит, маршрутизация операций), а рост функционала и быстрые эксперименты реализуем через подключаемые модули, которые можно выпускать и обновлять независимо, без разрушения ядра.

3. Подход DARCA: платформенное ядро + подключаемые модули

Архитектурный подход, в котором стабильное ядро обеспечивает неизменяемые свойства, а модули добавляют функционал без усложнения основы.

3.1. Основной принцип: Core + Modules

Info

Мы строим платформу по принципу “одно общее ядро + подключаемые модули”.

Два ключевых компонента:

-

Core (ядро) - это стабильная основа, которая обеспечивает неизменяемые свойства системы: корректный учёт активов, безопасность, контроль доступа, аудит, базовые платежные сценарии, единые статусы и телеметрию.

-

Modules (модули) - это расширения, которые добавляют новые продуктовые возможности и вертикали (P2P, Earn/стейкинг, RWA, бизнес-функции и т.д.) без того, чтобы “раскачивать” и усложнять ядро.

Мы делаем это сознательно, потому что в legacy-банках основная проблема - любое расширение превращается в рискованный проект, который цепляет весь монолит. У нас расширение функционала происходит вокруг ядра, а не внутри него.

3.2. Зачем модульность продукту

Мы заранее учитываем, что функционала будет много, и он будет разным для разных сегментов. Поэтому мы не строим “комбайн”, который одинаково показывает всё всем.

Модульность даёт продукту:

-

Чистый и быстрый интерфейс - базовое приложение остаётся лёгким: кошелёк, балансы, переводы, история, безопасность, уведомления. Всё остальное подключается по необходимости.

-

Персонализация и рост без перегруза - набор модулей фактически становится “профилем продукта” для пользователя: физлицо подключает одно, бизнес - другое. UI расширяется ровно там, где это нужно.

-

Понятная монетизация - часть модулей может быть платной (подписка/тариф/комиссия), а базовый функционал - бесплатным или с минимальными затратами. Это удобно и для пользователя, и для бизнеса.

3.3. Зачем модульность разработке и операционной устойчивости

Модульность - это не только “про интерфейс”. Это способ сделать систему управляемой и устойчивой.

-

Независимые релизы - мы можем выпускать и обновлять модуль без необходимости трогать ядро и без глобального регресса по всей системе.

-

Изоляция рисков - если модуль деградирует (ошибка, нагрузка, нестабильность), ядро продолжает работать. Модуль можно отключить когорте пользователей или откатить версию, не ломая базовые операции.

-

Масштабирование команд и скорости - разные команды могут развивать разные модули параллельно, не блокируя друг друга и не создавая “очередь релизов”.

-

Быстрая интеграция новых технологий - новые технологии и направления (новые платежные рельсы, новые сети, новые AI-модели) проще добавлять как модуль или как изолированный компонент, чем переписывать core.

3.4. Future-proofing: мы учитываем, что технологии меняются быстро

Question

Как построить систему, которая сможет эволюционировать без накопления технического долга?

Мы исходим из реальности: технологии, платежные рельсы, требования комплаенса и пользовательские ожидания меняются быстро. Поэтому мы строим систему так, чтобы:

- ядро оставалось стабильным и менялось редко (только когда действительно нужно менять инварианты)

- всё быстро меняющееся жило в модулях и подключалось через контракты

- инфраструктурные компоненты можно было заменять без “перезапуска банка” (за счёт слоёв, контрактов и изоляции)

Это принципиальное отличие от legacy-подхода: мы проектируем не “систему под текущий год”, а платформу, которая может эволюционировать и расширяться без накопления критического технического долга.

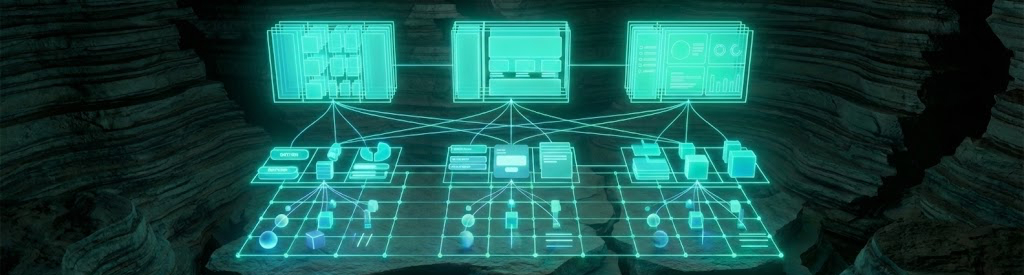

4. Архитектура платформы (высокий уровень)

Слои архитектуры: Experience Layer, Core Platform Layer, Modules Layer и Integration Layer, каждый с чёткой ролью и независимым развитием.

4.1. Слои архитектуры

Note

Мы строим платформу как набор слоёв, где каждый слой имеет чёткую роль и может развиваться отдельно. Это снижает связность, ускоряет изменения и упрощает масштабирование.

4.1.1. Experience Layer (клиентские приложения и интерфейсы)

Слой, который отвечает за пользовательский опыт и быстрые сценарии.

- Mobile (iOS/Android) - основной продукт для B2C и часть сценариев B2B

- Web / Business console - корпоративные сценарии: роли, лимиты, согласования, отчётность

- Backoffice / Support tools - инструменты оператора, комплаенса и поддержки

- Partner / Developer portals - документация и управление API/ключами (для интеграций)

Цель слоя: быстрый, понятный UX и единые паттерны работы со статусами операций, ошибками и безопасностью.

4.1.2. Core Platform Layer (платформенное ядро)

Слой неизменяемых инвариантов: то, что должно быть надёжным и одинаковым для всех модулей и всех пользователей.

- Identity & Access (DARCA ID) - сессии, устройства, MFA/passkeys, роли

- Ledger & Wallet Core - учёт активов и балансов, неизменяемая история

- Payments Orchestrator - единая маршрутизация операций и статусов

- Risk & Compliance Core - риск-решения, лимиты, политики, аудит

- Notifications Core - уведомления и системные события

- Observability & Audit Core - метрики, трассировка, логирование, аудит-трейл

- Module Registry & Entitlements - включение/отключение модулей, версии, права, тарифы

Цель слоя: обеспечить, чтобы любой модуль работал “на стабильной платформе”, а не строил свой мини-банк внутри банка.

4.1.3. Modules Layer (подключаемые модули)

Слой продуктовых вертикалей, который быстро растёт и расширяется.

- Модули для частных пользователей (P2P, Earn/стейкинг, инвестиционные сценарии)

- Модули для бизнеса (ролевая модель, approvals, массовые выплаты, отчётность)

- Модули по активам/сетям/рынкам (новые рельсы, новые сети, новые партнёры)

Цель слоя: быстро добавлять функциональность без риска для ядра, выпускать независимые релизы и масштабировать команды.

4.1.4. Integrations Layer (внешние системы и рельсы)

Слой интеграций, который подключает платформу к внешнему миру и партнёрам.

- Fiat rails / partner banking - платёжные провайдеры, банки-партнёры, PSP

- Blockchain gateways / nodes - подключение сетей, подтверждения, мониторинг

- KYC/AML providers - проверки, санкционные списки, риск-сигналы

- Enterprise integrations - ERP/CRM/бухгалтерия, платежные файлы, webhooks

Цель слоя: стандартизировать интеграции, чтобы новые подключения делались быстро и без “ручных костылей”.

4.1.5. Infrastructure Layer (надёжность, безопасность, масштабирование)

Слой, который обеспечивает отказоустойчивость и управляемость.

- контейнеризация и оркестрация, автоскейлинг

- наблюдаемость (метрики/трейсы/логи), алерты и SLO

- хранение ключей/секретов, сетевые политики, mTLS

- резервирование, бэкапы, DR-процедуры

Цель слоя: чтобы платформа масштабировалась предсказуемо и работала устойчиво даже при росте нагрузки и расширении географии.

4.2. Потоки данных и событий (как всё “дышит”)

Мы соединяем систему двумя основными “контрактными каналами”, чтобы избежать хаоса интеграций:

| Канал | Использование | Примеры |

|---|---|---|

| API-контракты (synchronous) | Где нужен немедленный ответ | логин, запрос баланса, создание операции, запрос статуса |

| События (asynchronous) | Где важны real-time обновления и слабая связность | изменение статуса операции, риск-решение, уведомления, аналитика, реакции модулей |

Паттерн работы:

- действие пользователя или системы создаёт команду (API вызов)

- ядро/модуль фиксирует состояние в своих доменах

- затем публикуется событие, которое получают другие сервисы и модули

- клиент видит изменения через подписки/пуши/обновления статусов

Это даёт real-time ощущение и позволяет добавлять новые модули, которые просто подписываются на нужные события, не меняя ядро.

4.3. Контур real-time (что мы делаем принципиально иначе, чем legacy)

Example

В legacy-системах “всё сходится” в конце операционного дня или в пакетных окнах. Мы строим иначе:

- Real-time статусы операций - статус меняется по событиям и виден пользователю сразу

- Единая модель статусов - одинаковые статусы и объяснения в мобильном, вебе и поддержке

- Событийная синхронизация каналов - нет рассинхронизации “мобильное показывает одно, оператор - другое”

- Поток для аналитики и antifraud - антифрод/скоринг питается событиями, а не выгрузками

Это фундамент для сильного мобильного банкинга: UX становится быстрым не потому что “подкрутили интерфейс”, а потому что вся платформа работает в real-time логике.

5. Core (общее ядро): что в нём и почему именно это

Компоненты Core: Identity, Ledger, Payments, Risk, Notifications, Observability и Module Registry - каждый критичен для стабильности платформы.

5.1. Identity & Access (DARCA ID)

Это фундамент безопасности и управляемости. Мы не “добавляем безопасность потом”, мы строим её как базовый слой платформы.

Что входит:

- DARCA ID - профиль пользователя/компании, статусы, уровни KYC, сегменты

- Сессии и устройства - привязка устройств, контроль новых устройств, доверенные устройства

- Подтверждения - MFA/2FA, биометрия, passkeys (где применимо), step-up

- Роли и доступы - RBAC/ABAC, особенно важно для B2B (роли, полномочия, лимиты)

- Аудит действий - кто/что/когда сделал (критично для комплаенса и расследований)

Почему это в Core: любой модуль должен опираться на единую модель доступа, подтверждений и рисков. Иначе платформа распадается на несогласованные мини-продукты.

5.2. Ledger & Wallet Core

Это “сердце” платформы: единая модель активов, балансов и истории. Без строгого учёта сильный мобильный банк невозможен.

Инварианты:

- единая модель счетов/кошельков для разных валют и активов

- строгая транзакционность: операция либо проводится полностью, либо не проводится

- неизменяемая история операций как источник истины

- идемпотентность на уровне операций (защита от повторного списания)

Почему это в Core: учёт и корректность балансов - базовый инвариант. Модули добавляют сценарии, но не меняют правила учета.

5.3. Payments Orchestrator + Internal Transfers

Мы делаем единый слой, который управляет жизненным циклом операции - от создания до финального статуса - независимо от рельса (внутренний, партнерский, сеть).

Что включает:

- маршрутизация операций и единая state machine статусов

- ретраи без дублей, идемпотентность, защита от повторов

- единая модель комиссий/лимитов/правил на маршруте

- внутренние мгновенные переводы без комиссий, в том числе по номеру телефона/контактам

Почему это в Core: платформа должна обеспечивать одинаковый “сквозной” контур операций и статусов для любых модулей. Иначе каждая функция будет “платежами по-своему”.

5.4. Risk & Compliance Core

Слой решений “можно / нужно подтвердить / удержать / нельзя” в реальном времени.

Что входит:

- risk decisioning: allow / step-up / hold / deny

- лимиты по операциям/контрагентам/странам/устройствам/ролям

- комплаенс-контур (KYC/AML, санкционные проверки через провайдеров)

- аудит “почему принято решение” (traceability)

Почему это в Core: риск и комплаенс - обязательная несущая конструкция платформы, а не функция “по желанию”.

5.5. Notifications & Messaging Core

Уведомления - часть UX и часть безопасности. Мы делаем это платформенным сервисом.

Что входит:

- push/email/sms/мессенджеры/in-app

- событийные триггеры (статусы операций, входы, смены устройства)

- пользовательские настройки уведомлений и шаблоны

Почему это в Core: единая система уведомлений гарантирует одинаковую предсказуемость по всем модулям и каналам.

5.6. Observability & Audit Core

Мы строим эксплуатацию как часть продукта: видеть проблемы, понимать причины, быстро восстанавливаться.

Что входит:

- метрики/логи/трейсы end-to-end

- SLO и алерты по критичным операциям и сервисам

- неизменяемый audit-trail по критичным действиям и решениям

Почему это в Core: без наблюдаемости и аудита любая сложная система со временем превращается в “хаос ошибок”.

5.7. Module Registry & Entitlements

Это механизм, который превращает модульность в управляемую систему.

Что входит:

- каталог модулей (id, версии, зависимости, совместимость)

- eligibility (страна, KYC-уровень, риск-профиль, тариф)

- entitlements (какие права выдаём при подключении и забираем при отключении)

- rollout control (когорты, feature flags, мгновенное отключение/откат)

Почему это в Core: без реестра и entitlements “модульная платформа” не существует - останутся просто разрозненные фичи.

5.8. Base App Capabilities (Default Modules) - базовые функции приложения, включённые по умолчанию

Note

Важно разделять платформенное Core и базовые продуктовые функции, которые включены “из коробки”. Эти функции мы фиксируем как default modules: пользователь получает их сразу, но архитектурно они реализованы поверх Core и могут эволюционировать отдельно, не превращая ядро в монолит.

Что включаем по умолчанию (как базовый пакет приложения):

-

Моментальные транзакции внутри банка (без комиссий)

- мгновенные внутренние переводы

- переводы по номеру телефона/контактам

- моментальные уведомления о статусе

-

Обмен валют и криптовалют + уведомления о выгодном курсе

- мгновенный обмен внутри приложения

- алерты по курсу/цене

-

Резервирование средств (цель/срок) - “копилки/цели”

-

Оплата услуг и автоплатежи

- автооплата счетов

- автопереводы другим пользователям по расписанию

-

Отчёты и аналитика (включая “monthly wrapper” формат)

- расходы/категории/динамика

- отчёты за период и “упаковка месяца”

-

Предсказание нехватки средств (cashflow-сигналы и предупреждения)

-

Настраиваемые шаблоны интерфейса под цели пользователя (персонализация UX)

-

Хранение документов (Document Vault внутри приложения)

-

Моментальный чат на любой странице приложения (поддержка/консьерж/ассистент)

- быстрый доступ к техподдержке без выхода со сценария

- единый “точечный” вход в помощь и сопровождение

Почему это здесь (в разделе Core): эти возможности - базовый стандарт мобильного банка, который должен быть доступен большинству пользователей сразу. Но мы фиксируем их как “default modules”, чтобы сохранить ключевую идею: продукт расширяется модульно, а не превращается в монолит.

Всё, что не обязательно всем пользователям (геймификация, сторис, консьерж/AI-чат, рейтинги, карты и т.п.), мы выносим в раздел Modules как подключаемые расширения.

6. Modules (подключаемые расширения): что это такое “по-настоящему”

Модули как самодостаточные продуктовые блоки: финансовые, бизнес-функции, контент, поддержка и карты - каждый с независимыми релизами и изоляцией рисков.

6.1. Принцип: модуль - это продуктовый блок, который расширяет платформу, не ломая Core

Note

Модуль - это не “пара экранов” и не “одна функция”. Мы определяем модуль как самодостаточный продуктовый блок, который:

- добавляет новые сценарии и интерфейс (UX/UI)

- имеет свою бизнес-логику и сервисы

- подключается к Core через контракты (API + события)

- получает доступ к данным строго через entitlements и политики

- имеет собственные метрики, SLO и возможность быстрого отключения

То есть модуль - это единица масштабирования одновременно:

| Аспект | Значение |

|---|---|

| Продукта | новые вертикали и функции |

| Разработки | независимые релизы и обновления |

| Эксплуатации | изоляция деградаций и быстрый откат |

| Монетизации | тарифы/подписки/комиссии, где уместно |

6.2. Категории модулей (как мы группируем расширения)

6.2.1. Financial Modules (финансовые сценарии)

- P2P / Exchange - расширенные обменные сценарии, P2P-рынок, OTC-потоки

- Earn / Staking - продукты доходности, staking/earn, условия и ограничения

- Invest / Portfolio - портфель, цели, стратегии, риск-профиль (если включаем)

- RWA / Tokenization - токенизация активов, выпуск/управление, витрина активов

6.2.2. Business Modules (B2B-контур)

- Roles & Permissions for Teams - роли, подразделения, доступы

- Approvals (Four-Eyes) - согласования платежей и операций

- Limits & Policies - лимиты на уровне ролей/команд/контрагентов

- Mass Payments / Payroll - массовые выплаты, зарплатные проекты

- Invoices / Reconciliation - счета, сверки, выгрузки, отчёты

- API / Webhooks - интеграции для бизнеса (ERP/CRM/бухгалтерия)

6.2.3. Engagement & Content Modules (контент и вовлечение)

Warning

То, что не является обязательным для всех пользователей и может перегрузить продукт, мы делаем подключаемым:

- Gamification - достижения, миссии, обучающие игры, “тамагочи/RPG”-механики

- Stories / Feed - сторис и контентные блоки

- Rating / Social - рейтинги и социальные механики

6.2.4. Support & Concierge Modules (расширенная поддержка)

Базовый чат мы держим в “default modules”, но расширенные сценарии - это модули:

- Concierge - персональное сопровождение, премиальные сценарии

- AI Assistant - помощник/нейросеть с контекстом, подсказками и сценариями

6.2.5. Cards & Payments Modules (карты и покупки)

- Crypto card / spending - карта и покупки за криптовалюту

Tip

Эти вещи почти всегда зависят от партнёров, юрисдикций и регуляторики, поэтому мы держим их как модуль.

6.3. Как модуль подключается пользователем (Module Marketplace → entitlements → UI)

Подключение модуля - это управляемый процесс, а не “показали экран”.

-

Module Marketplace - пользователь видит описание, условия, ограничения, риски и требования (например, уровень KYC)

-

Eligibility check - перед включением мы проверяем:

- страна/регион

- уровень KYC/статус аккаунта

- риск-профиль и ограничения

- тариф/подписка (если применимо)

-

Consent / acceptance - если модуль требует согласий (например, условия продукта доходности), пользователь подтверждает

-

Entitlements выдаются Core-слоем - модуль получает права: какие API можно использовать, какие лимиты применимы, какие операции доступны

-

UI раскрывается только для активного модуля - добавляются экраны, маршруты, компоненты - пользователь видит только то, что включил

-

Событийная подписка - модуль подписывается на необходимые события (статусы, изменения баланса, риск-решения) и работает в real-time

6.4. Как модуль устроен технически (Module Package)

Каждый модуль имеет пакетную структуру и манифест:

module_id,version(SemVer)required_core_version(совместимость)permissions(доступ к доменам данных)entitlements(какие права выдаём)api_contracts(OpenAPI)event_contracts(какие события публикует/читает)policy_bundle(лимиты/правила/доступ)observability(метрики, SLO, алерты)kill_switch(мгновенное отключение, если нужно)

Это обеспечивает управляемость и быстрые независимые релизы.

6.5. Изоляция модулей: безопасность, стабильность, быстрый rollback

Чтобы модульность была безопасной и не превращалась в хаос:

-

Контрактная изоляция - модуль взаимодействует с Core через API и события, а не напрямую с “внутренностями” ядра

-

Policy-as-code и entitlements - модуль не может получить больше прав, чем разрешено политиками. Лимиты и доступы задаются декларативно

-

Операционная изоляция - у каждого модуля:

- собственные метрики и SLO

- собственные алерты

- возможность ограничения по когорте пользователей

- быстрый rollback или отключение

6.6. Почему модульность - это ключ к масштабированию продукта и IT

Модульная система решает сразу три класса проблем из исследования:

- слабый UX → “показываем только нужное”, интерфейс не перегружается

- устаревший монолитный IT-контур → новые функции живут независимо и не ломают core

- низкая скорость внедрения инноваций → релизы и эксперименты возможны на уровне модуля, без остановки платформы

7. Механика “реального времени”: event-driven вместо batch

События как нервная система платформы: мгновенные статусы, полная трассируемость и согласованность всех каналов в реальном времени.

7.1. Событийная модель (events как “нервная система” платформы)

Мы строим платформу так, чтобы любое значимое действие фиксировалось не только как запись в базе, но и как событие, на которое могут реагировать другие компоненты и модули. Это основа real-time поведения и согласованности каналов.

Базовые категории событий:

-

Account & Identity events - вход/выход, новое устройство, смена настроек безопасности, изменение статуса KYC

-

Ledger events - изменение баланса, проводка, резервирование, списание/зачисление

-

Payment lifecycle events - операция создана → принята → проверка риска → отправлена → подтверждена → завершена/отклонена

-

Risk & compliance events - risk decision (allow/step-up/hold/deny), срабатывание правила, изменение лимита

-

Notification events - событие, которое должно отразиться в уведомлении/центре событий

-

Module events - события модулей (staking, P2P, RWA, B2B approvals и т.д.) поверх платформенных

Info

Почему это важно: в legacy-системах статус “живёт” внутри отдельных подсистем и обновляется пакетно. У нас статус - это последовательность событий, одинаково доступная мобильному приложению, вебу, поддержке и бэк-офису.

7.2. Зачем это mobile UX (реальный эффект для пользователя)

Event-driven модель напрямую превращается в сильный мобильный банкинг:

-

Мгновенные статусы операций - пользователь видит, что происходит: “создано → проверка → отправлено → подтверждено”. Это снимает тревожность и снижает нагрузку на поддержку

-

Понятная причина и следующий шаг - если операция удержана или требует подтверждения, событие несёт причину/класс причины (например, “нужно step-up подтверждение”) и UI показывает конкретное действие

-

Единая история и отсутствие рассинхронизации - история операций - одна и та же во всех каналах, потому что построена на одной событийной последовательности. Не возникает “в приложении одно, у оператора другое”

-

Реактивные уведомления - уведомления и центр событий становятся продолжением статусов: пользователь получает уведомление не “когда смогли”, а когда произошло событие

7.3. Зачем это business и compliance (прозрачность и управляемость)

Для бизнеса и комплаенса event-driven архитектура даёт то, что legacy обычно не умеет:

-

Полная трассируемость - мы можем восстановить цепочку: кто инициировал, какая проверка сработала, какое решение принял risk engine, на каком этапе операция задержалась

-

Меньше ручных расследований и “операционного админства” - проблемы становятся видимыми сразу: есть события, метрики по каждому этапу, алерты по деградации

-

Проще строить отчётность и мониторинг - отчёты и аналитика формируются на потоке событий, а не на выгрузках “в конце дня”. Это важно как для финансовой аналитики, так и для риск-мониторинга

7.4. Как это реализовано технически (без “магии”, но понятно)

Example

Чтобы событийная модель работала стабильно, мы закладываем:

- единые контракты событий (схемы, версии, совместимость)

- гарантированная доставка (at-least-once, с дедупликацией на стороне получателя)

- упорядоченность в пределах потока (события одной операции/аккаунта идут в порядке)

- версионирование событий (старые версии обрабатываются, новые поля игнорируются)

- наблюдаемость потока (метрики задержек, потерь, обработки)

Это не “просто Kafka”, это управляемая событийная система, которая гарантирует согласованность и надёжность.

8. Durable workflows: как мы делаем “несрываемые” процессы

Долгоживущие рабочие процессы, которые выживают при сбоях: платежи, approvals, асинхронные операции с гарантированной доставкой.

Warning

В legacy-системах долгие операции часто “теряются” при сбоях. Мы строим durable workflows - процессы, которые выживают при отказах и гарантируют завершение.

Примеры:

- Платежи - от создания до финального статуса, с ретраями и идемпотентностью

- Approvals - согласования, которые ждут решения, но не “зависают”

- Асинхронные операции - интеграции, которые работают в фоне, но видны пользователю

- Риск-проверки - долгие проверки (KYC, AML), которые не блокируют интерфейс

Мы используем state machines + event sourcing, чтобы:

- восстановить состояние после сбоя

- избежать дублей и потерь

- дать полную видимость процесса пользователю и операционной команде

9. API-first и контрактность

Формализованные контракты API и событий: синхронные и асинхронные интерфейсы, версионирование, совместимость и партнёрские интеграции.

9.1. Почему API-first - это основа модульности

Info

API-first подход означает, что мы сначала определяем контракты, а потом реализуем. Это даёт:

- ясность о том, как компоненты взаимодействуют

- возможность разрабатывать параллельно (фронтенд и бэкенд)

- стабильность при эволюции системы

- основу для партнёрских интеграций

В legacy-системах обычно наоборот: код пишется, а потом “как-то” интегрируется. Результат - хаос и высокая стоимость изменений.

9.2. Два типа контрактов

Мы закрепляем контрактность на двух уровнях:

9.2.1. API Contracts (синхронные)

Используются там, где нужен немедленный ответ:

- логин/сессия

- запрос баланса

- создание операции

- запрос статуса

- управление модулями и настройками

9.2.2. Event Contracts (асинхронные)

Используются для real-time и слабой связности:

- обновления статусов операций

- риск-решения

- уведомления

- события модулей

Tip

Почему это важно: без контрактов событий event-driven архитектура превращается в “зоопарк”, где каждый публикует что хочет. Мы сразу фиксируем схемы, версии и совместимость событий.

9.3. Версионирование API и событий (как мы избегаем “ломающих релизов”)

Мы закладываем управляемую эволюцию:

-

SemVer-логика

- minor-изменения совместимы назад

- major-изменения - только через новую версию и миграционный период

-

Стратегия “расширяем, а не ломаем”

- добавляем новые поля, не удаляя старые

- ошибки и статусы имеют стабильные коды

-

Deprecation policy

- объявление депрекации

- период поддержки

- телеметрия использования старых версий

- плановое отключение только после миграции

9.4. Как это помогает модульности и скорости релизов

Контракты - это основа того, чтобы модули действительно могли быть независимыми:

- модуль может развиваться и релизиться отдельно, пока он соблюдает контракт ядра

- ядро может эволюционировать, не ломая модуль, пока сохраняется совместимость

- новые модули подключаются быстро, потому что “точки входа” платформы формализованы

В результате мы получаем то, чего почти нет в legacy:

- быстрые релизы

- предсказуемые интеграции

- меньше регрессий

- возможность роста экосистемы партнёров

9.5. Партнёрские интеграции и B2B API (как мы делаем это “правильно”)

Для бизнеса и партнёров мы строим интерфейсы так, чтобы они были:

- понятны

- безопасны

- воспроизводимы

Что важно:

- управление ключами/доступами через политики и роли

- webhooks и события для real-time интеграции

- ограничение прав на уровне entitlements

- аудит всех действий интеграции

Это делает интеграции частью платформы, а не набором уникальных “ручных подключений”, которые каждый раз делаются заново.

10. Security-by-design (многоуровневая безопасность)

Безопасность встроена в платформу: аутентификация, risk engine, policy-as-code, аудит и комплаенс как базовые инварианты.

10.1. Принцип: безопасность встроена в платформу, а не “прикручена потом”

Мы строим безопасность как набор базовых инвариантов Core. Это означает:

- любой модуль работает только в рамках разрешений и политик

- критичные операции всегда проходят через единый контур risk/безопасности

- все действия и решения имеют трассировку и аудит

Именно так мы избегаем типичной legacy-проблемы, когда безопасность становится “пакетом правил поверх хаоса” и начинает мешать продукту вместо того, чтобы защищать его.

10.2. Аутентификация и доступ: сильная безопасность без трения

Наша цель - высокая безопасность при минимальном трении в UX.

10.2.1. Устройство и сессия как фактор доверия

- привязка доверенных устройств

- контроль новых устройств

- уведомления и подтверждения при подозрительных входах

10.2.2. Step-up подтверждения

Мы не заставляем пользователя подтверждать всё одинаково. Мы используем step-up:

- обычные действия проходят быстро

- подозрительные действия требуют усиленного подтверждения (MFA/passkeys/биометрия)

10.2.3. Passkeys / phishing-resistant подход

Там, где это применимо, мы используем passkeys-подход как устойчивый к фишингу способ аутентификации и подтверждений. Это даёт:

- меньше рисков компрометации паролей

- быстрее логин

- выше доверие к продукту

10.3. Risk Engine: решения allow / step-up / hold / deny

Вместо статического “разрешить/запретить” мы строим risk decisioning, который работает в реальном времени и умеет управлять риском гибко.

10.3.1. Типы решений

- allow - пропустить

- step-up - требовать усиленное подтверждение

- hold - удержать до проверки/доп.условий

- deny - отклонить

10.3.2. Что учитываем в сигналах

- новый девайс, география, скорость перемещения

- поведенческие паттерны

- аномалии суммы/частоты

- контрагент/рельс/сеть

- статус KYC и история

10.3.3. Почему это важно

Такой подход позволяет одновременно:

- снижать фрод и потери

- не ломать UX массовыми “лишними подтверждениями”

- обеспечивать прозрачность для комплаенса

10.4. Политики как код (Policy-as-code): доступы и лимиты централизованно

Note

Одна из главных проблем legacy - правила “размазаны” по коду, что делает их:

- неаудируемыми

- сложными для изменения

- непредсказуемыми

Мы переносим правила в декларативный слой (policy-as-code), чтобы:

- доступы и лимиты были едиными для всех модулей

- изменения правил могли происходить управляемо

- комплаенс и аудит могли видеть “что именно разрешено и почему”

Что задаём политиками:

- доступ к доменам данных

- лимиты по ролям, странам, KYC-уровням

- условия на операции (например, step-up при определённых параметрах)

- правила комплаенса и санкционные проверки

10.5. Неизменяемый аудит: полная трассировка критичных действий

Все критичные действия фиксируются в неизменяемом audit-trail:

- кто (user/role/system)

- что (действие, параметры)

- когда (timestamp)

- результат (успех/ошибка, решение risk engine)

- почему (какие правила/политики применены)

Это даёт:

- полную видимость для комплаенса

- возможность расследования инцидентов

- доказательства соблюдения требований

10.6. Интеграция с KYC/AML провайдерами

Мы интегрируем проверки как часть платформы:

- проверки при регистрации и повышении уровня KYC

- периодические переверки

- санкционные списки и PEP-проверки

- сигналы для risk engine

11. Reliability & Observability (стабильность как стандарт)

Наблюдаемость платформы: метрики, трейсы, логи, SLO, алерты и incident management как часть продукта.

11.1. Почему observability - это не “опциональная” часть

Example

В legacy-системах часто “что-то сломалось”, но никто не знает что и где. Мы строим observability как часть архитектуры:

- метрики - что происходит в реальном времени

- трейсы - как запрос проходит через систему

- логи - детали для расследования

- SLO - обещания пользователям и командам

- алерты - уведомления о проблемах

Это даёт:

- быстрое обнаружение проблем

- быстрое восстановление

- понимание причин

- данные для улучшения

11.2. Метрики и SLO

Мы отслеживаем метрики по ключевым операциям:

| Операция | Метрики | SLO |

|---|---|---|

| Логин | latency, success rate, errors | 99.9% success, <500ms p99 |

| Платёж | latency, success rate, fraud rate | 99.95% success, <2s p99 |

| Запрос баланса | latency, cache hit rate | 99.99% success, <100ms p99 |

| Риск-решение | latency, decision distribution | <100ms p99 |

Метрики публикуются в dashboard и используются для алертов.

11.3. Трейсинг и логирование

Каждый запрос имеет trace ID, который позволяет отследить его путь:

- от клиента через API-gateway

- через Core-сервисы

- через модули

- до внешних интеграций

Логи структурированы и содержат контекст (trace ID, user ID, operation ID), что упрощает поиск проблем.

11.4. Incident Management и On-call

Мы строим процесс:

- Detection - алерт срабатывает при нарушении SLO

- Escalation - уведомление on-call инженера

- Investigation - быстрый поиск причины через метрики/трейсы/логи

- Mitigation - быстрое восстановление (откат, отключение модуля, масштабирование)

- Resolution - постоянное исправление

- Postmortem - анализ и улучшения

12. Технологический стек

Выбор технологий: языки, фреймворки, базы данных, очереди и инструменты, которые поддерживают архитектуру.

Info

Технологический стек - это не “мода”, это инструмент, который должен поддерживать архитектурные принципы:

- контрактность (API-first)

- event-driven обработку

- масштабируемость и наблюдаемость

- быстрые независимые релизы

Ключевые компоненты:

- Языки: Go/Rust для Core (скорость, надёжность), TypeScript для модулей и UI (экосистема, скорость разработки)

- Фреймворки: gRPC/HTTP для API, Kafka/RabbitMQ для событий

- Базы данных: PostgreSQL для транзакционности и аудита, Redis для кэша и сессий

- Оркестрация: Kubernetes для масштабирования и управления

- Наблюдаемость: Prometheus/Grafana для метрик, Jaeger для трейсов, ELK для логов

13. UI/UX и команда

Дизайн-система, компонентный подход, метрики UX и организация команд для быстрого развития.

13.1. Дизайн-система как основа

Tip

Мы строим дизайн-систему, а не “макеты”:

- единые компоненты (кнопки, формы, статусы, ошибки)

- единые паттерны (как показываем операции, как объясняем ошибки, как подтверждаем действия)

- единые принципы (скорость, прозрачность, контроль)

Это позволяет:

- быстро добавлять новые экраны (компоненты уже есть)

- обеспечивать консистентность (пользователь узнаёт интерфейс)

- масштабировать команды (новые разработчики быстро включаются)

13.2. Метрики UX и фокус на результат

Мы не полагаемся на “нравится/не нравится”. Мы измеряем:

- скорость сценариев - сколько времени занимает перевод, обмен, подключение модуля

- drop-off - где пользователи бросают процесс

- ошибки - какие ошибки встречаются и как часто

- NPS/CSAT - удовлетворённость по ключевым операциям

Эти метрики питают наши решения о приоритизации и улучшениях.

Note

Почему это важно: в legacy-банках часто “красивый дизайн” не решает реальные проблемы. Мы фокусируемся на том, что действительно влияет на пользователей.

13.3. UX для B2C и B2B: разные продукты внутри одной платформы

Мы изначально проектируем два режима - для частных пользователей и для бизнеса, чтобы B2B не был “случайной надстройкой”.

13.3.1. B2C (физлица)

- максимум скорости в ключевых сценариях: перевод, обмен, контроль безопасности

- прозрачные статусы и понятные причины

- персональная сборка модулей: пользователь сам включает то, что нужно (Earn, P2P, отчёты расширенные и т.д.)

13.3.2. B2B (компании)

- роли и полномочия, лимиты по ролям/подразделениям

- approvals (four-eyes), журналы действий, экспорт и отчётность

- удобные массовые операции, интеграции, веб-панель управления

- модульность на уровне компании: бизнес подключает только то, что соответствует его процессам

14. Как это закрывает проблемы исследования

Матрица решений: как каждый компонент платформы решает конкретные проблемы мобильного банкинга и legacy IT.

14.1. Матрица “проблема → механизм решения → где реализовано”

| Проблема из исследования | Механизм решения | Где реализовано |

|---|---|---|

| Слабый UX, перегруженное приложение | Модульный UX: базовый интерфейс остаётся лёгким, расширения подключаются точечно | Experience Layer + Module Marketplace + Entitlements |

| Нет ощущения real-time, статусы “живут своей жизнью” | Event-driven статусы + единая state machine операций | Payments Orchestrator + Event Backbone |

| Долгие/ломающиеся процессы (KYC, выводы, согласования) | Durable workflows с сохранением состояния, ретраями и компенсациями | Workflow Engine + Core |

| Legacy core делает изменения дорогими и рискованными | Core + Modules: ядро стабильно, новое добавляется модулями по контрактам | Core Platform + Modules Layer |

| Интеграции каждый раз “уникальные”, ломаются при изменениях | API-first + контрактность (OpenAPI + event contracts), версионирование | API Layer + Contracts + CI/CD |

| Безопасность “догоняет продукт” и мешает UX | Security-by-design + step-up + risk decisioning | Identity & Access + Risk Core |

| Правила лимитов/доступов размазаны по коду | Policy-as-code: декларативные политики, единый контроль | Policy Engine + Entitlements |

| Слабая наблюдаемость: проблемы узнают от пользователей | Observability стандарт: traces/metrics/logs + SLO/alerts | Observability Core |

| Рост функций приводит к росту хаоса и стоимости поддержки | Изоляция модулей: SLO, kill-switch, canary, rollback | Module Ops + Feature Flags |

| Бизнесу неудобно: роли, согласования, контроль | B2B модули: roles, approvals, лимиты, массовые операции | Business Modules + Core |

14.2. Что это даёт платформе (в терминах результата)

-

Скорость развития

Мы можем добавлять новые направления через модули, не переписывая ядро и не создавая “очередь релизов”

-

Надёжность и управляемость

Операции имеют прозрачный жизненный цикл, процессы устойчивы через workflows, а эксплуатация контролируется через наблюдаемость и SLO

-

Сильный мобильный продукт без перегруза

UI остаётся понятным, потому что функционал раскрывается через модульность - пользователь подключает нужное

-

Безопасность, которая не убивает UX

Risk engine и step-up подтверждения позволяют усиливать контроль только там, где это действительно нужно

-

Готовность к масштабированию

Слои архитектуры, контракты, изоляция модулей и cloud-native подход позволяют масштабировать нагрузку, команды и функционал предсказуемо

14.3. Почему этот подход future-proof (технологии меняются - платформа остаётся)

Question

Как построить систему, которая останется актуальной, когда меняются технологии, рынки и требования?

Мы исходим из того, что:

- появляются новые рельсы, сети, провайдеры

- меняются требования комплаенса

- меняется поведение пользователей и ожидания от UX

Поэтому мы строим систему так, чтобы изменения происходили:

- через контракты (API + события)

- через модули (добавляем/заменяем функциональные блоки)

- без разрушения Core (ядро остаётся стабильным)

- с управляемыми релизами (canary, flags, rollback, SLO)

Это позволяет нам быстро внедрять новое и при этом сохранять стабильность платформы - ключевое отличие от legacy IT, где инновации всегда конфликтуют с устойчивостью.

Заключение

Мы строим банковскую платформу нового поколения, которая решает проблемы слабого мобильного банкинга и устаревших ИТ-систем не “косметическими улучшениями”, а архитектурой.

Ключевые идеи:

- Ядро + Модули - стабильная основа, которая не ломается при расширении

- Real-time - события и потоки вместо пакетной обработки

- Контрактность - API-first и управляемые интеграции

- Безопасность встроена - не “прикручена потом”, а часть архитектуры

- Наблюдаемость стандарт - видим проблемы, быстро восстанавливаемся

- Масштабируемость - слои, контракты, изоляция позволяют расти предсказуемо

Результат - мобильный банк, который быстрый, надёжный, безопасный и готов к будущему.