Скрытая угроза стабильности

Note

Современная мировая экономика построена на цифровых рельсах, где скорость, надежность и безопасность являются фундаментальной необходимостью. Однако под глянцевым фасадом цифровизации в традиционном банковском секторе Европы и США скрывается бомба замедленного действия - критически устаревшие ИТ-системы и некачественный пользовательский опыт. Этот технологический долг, накапливавшийся десятилетиями, сегодня превратился в экзистенциальную угрозу, которая подрывает доверие клиентов и открывает двери для прорывных инноваций, таких как решения, предлагаемые DARCA.

Данное исследование представляет собой глубокий анализ двух взаимосвязанных проблем:

- Слабый мобильный и онлайн-банкинг: Устаревшие интерфейсы, плохой дизайн и ограниченный функционал, не отвечающие ожиданиям современных пользователей.

- Устаревшие ИТ-системы: Монолитные и негибкие core-системы, приводящие к частым сбоям, уязвимостям и невозможности внедрения инноваций.

Цель этого отчета - на основе конкретных цифр и статистики доказать масштаб и системный характер этих проблем. Мы продемонстрируем, как технологические провалы приводят к колоссальным финансовым потерям, разрушают лояльность клиентов и создают огромный, неудовлетворенный спрос на современные финансовые инструменты. Мы докажем, что решение этих проблем - это не вопрос эволюции, а требование революции, которую DARCA готова возглавить.

Оглавление

- Глава 1: Технический Армагеддон: Бремя устаревших ИТ-систем

- Глава 2: Цифровой Фасад: Провал пользовательского опыта (UX/UI)

- Глава 3: Уязвимости в безопасности: Цифровая крепость или карточный домик?

- Заключение: Стратегический императив для DARCA

- Источники

Технический Армагеддон: Бремя устаревших ИТ-систем

В то время как финтех-стартапы строят свои платформы на гибких облачных архитектурах, подавляющее большинство традиционных банков продолжают опираться на ИТ-инфраструктуру, созданную в 70-х и 80-х годах. Их надежность - это иллюзия, которая обходится слишком дорого.

1.1. COBOL: Язык из прошлого, управляющий настоящим

Info

Основой большинства банковских мейнфреймов является язык программирования COBOL, созданный в 1959 году. Масштабы его использования поражают: по состоянию на 2025 год, в мире насчитывается 344 миллиарда строк COBOL-кода, которые обрабатывают около $3 трлн коммерческих транзакций ежедневно и лежат в основе 95% всех ATM-транзакций.

Проблема заключается в том, что специалисты, умеющие работать с этими монолитными системами, массово уходят на пенсию, создавая кризис талантов, который The Financial Brand назвал “удивительно человеческой угрозой”.

1.2. Частые сбои и многочасовые простои

Danger

Хрупкость устаревших систем - это суровая реальность. Анализ Комитета по казначейству Великобритании показал: за последние два года (2023-2024) крупнейшие банки Великобритании в совокупности были недоступны для клиентов более 803 часов из-за ИТ-сбоев. Это эквивалентно 33 дням полного простоя.

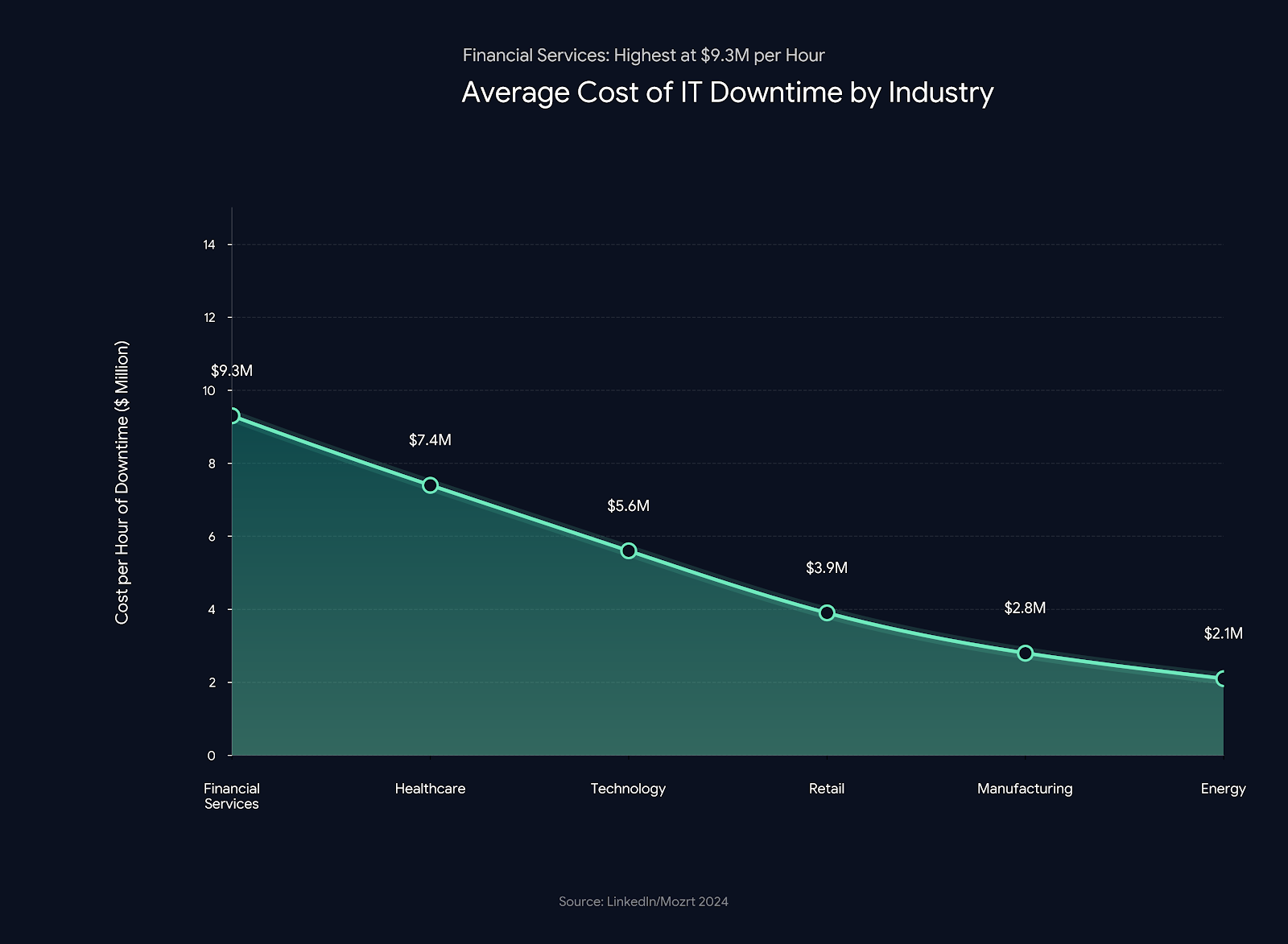

Лидерами по простоям стали NatWest (194 часа) и HSBC (176 часов). Стоимость одного часа простоя в финансовом секторе оценивается в среднем в $9.3 миллиона.

Рис. 2. Стоимость часа простоя по отраслям. Финансовый сектор лидирует с огромным отрывом.

1.3. Тормоз для инноваций: Почему банки не могут меняться

Самое губительное последствие устаревших систем - это блокировка инноваций. Банки тратят колоссальные ресурсы не на развитие, а на поддержание жизни в своих технологических динозаврах.

От 70% до 75% IT-бюджета среднего банка уходит на поддержание и обслуживание legacy-систем. На инновации остается менее трети бюджета.

Это приводит к тому, что 55% руководителей банков называют устаревшие системы главным барьером на пути к цифровой трансформации, а 67% банков США признают, что с трудом успевают за инновациями в сфере платежей.

1.4. Технический долг: Бомба замедленного действия

Warning

Все эти проблемы формируют гигантский технический долг. Исследование 2025 года показало, что 92% руководителей банков серьезно обеспокоены текущим уровнем технического долга и устаревших систем.

Банки оказались в ловушке: полная замена core-системы - это проект стоимостью в миллиарды долларов с огромными рисками. Однако бездействие лишь усугубляет проблему, увеличивая операционные риски и отставание от конкурентов.

Цифровой Фасад: Провал пользовательского опыта (UX/UI)

Если устаревшие core-системы - это гнилой фундамент, то мобильные приложения - это фасад. И именно здесь провал банков становится наиболее очевидным для пользователя.

2.1. Устаревший дизайн и неудобные интерфейсы

Несмотря на годы инвестиций в цифровизацию, 38% пользователей все еще испытывают фрустрацию при использовании мобильного банкинга в 2024 году. Улучшение этого показателя практически остановилось с 2020 года.

Исследование юзабилити банковских сайтов в США наглядно демонстрирует огромный разрыв в качестве UX. В то время как одни показывают хороший результат, другие получают массу жалоб на сложность навигации и поиска информации.

2.2. Сравнение с лидерами: Почему банки РФ и Азии выигрывают

Info

Контраст между банковскими приложениями в ЕС/США и в странах-лидерах, таких как Россия, огромен. В многочисленных обсуждениях на Quora и Reddit пользователи из Европы и США выражают восхищение качеством российского мобильного банкинга:

“Почему мобильный банкинг в России… настолько лучше, чем в Европе? В России я могу мгновенно перевести деньги другу через приложение, в то время как во Франции для этого может потребоваться бумажное письмо”. (Пользователь Quora)

Причина этого превосходства в том, что банковская система в России строилась практически с нуля, без бремени устаревших систем, что позволило сразу внедрять современные ИТ-решения.

2.3. Бизнес-последствия плохого UX: Потеря клиентов и доходов

Danger

Плохой пользовательский опыт - это прямая угроза бизнесу банка.

- 58% клиентов готовы сменить банк из-за плохого мобильного приложения. Это самая частая причина для смены банка.

- 67% потребителей не выберут банк, если у него плохое мобильное приложение.

- Годовой отток клиентов (churn rate) у традиционных банков может достигать 17.6%, что на 63% выше, чем у цифровых конкурентов.

Улучшение цифрового опыта может увеличить доходы банка на 20-30%. Провал в области UX/UI - это стратегический просчет, который стоит банкам миллиарды.

Уязвимости в безопасности: Цифровая крепость или карточный домик?

Банки позиционируют себя как бастионы надежности, но их устаревшие ИТ-системы являются источником колоссальных рисков, превращая цифровые крепости в карточные домики.

3.1. DDoS-атаки и Ransomware: Финансовый сектор под прицелом

Warning

Финансовый сектор - цель номер один для киберпреступников.

- В 2024 году рост DDoS-атак на финансовый сектор составил 49% за квартал.

- 65% финансовых организаций подверглись атакам программ-вымогателей (ransomware) в 2024 году, что почти вдвое больше, чем в 2021 году.

3.2. Утечки данных: Миллионы клиентов в зоне риска

Сложность legacy-систем создает “слепые зоны”, которыми пользуются злоумышленники.

Средняя стоимость утечки данных в финансовой индустрии достигла $6.08 миллиона в 2024 году - это самый высокий показатель среди всех отраслей.

Исследование показало, что 97% из 100 крупнейших банков США пострадали от утечек данных через своих сторонних поставщиков в 2024 году. Крупнейшие утечки затронули десятки миллионов человек.

Стратегический императив для DARCA

Проведенное исследование неопровержимо доказывает, что банковский сектор ЕС и США находится в состоянии глубокого системного кризиса, вызванного технологической отсталостью.

- На уровне инфраструктуры: Устаревшие core-системы приводят к сбоям, замедляют транзакции и тормозят инновации.

- На уровне пользовательского опыта: Неудобные и нефункциональные приложения вызывают массовую фрустрацию и отток клиентов.

- На уровне безопасности: Технологическая отсталость создает колоссальные уязвимости и подрывает доверие.

Info

Этот кризис создает огромные проблемы для потребителей, но для DARCA он открывает уникальное окно возможностей. Неудовлетворенный спрос на современные, быстрые и безопасные финансовые услуги огромен.

Платформа DARCA, построенная на принципах децентрализации и передовых технологий, предлагает прямое решение всех выявленных проблем.

Рынок созрел для революции. Традиционные банки, скованные цепями своего технологического прошлого, не способны провести необходимые изменения. Стратегический императив для DARCA - занять эту нишу и стать новым стандартом в мире финансов.

Источники

CodeAura.ai (2025). What 344 Billion Lines of COBOL Code Mean for the Future of Banking Tech. The Financial Brand (2025). Legacy Systems Under Siege, and the Threat is Human. Computer Weekly (2025). Big bank systems down for over 800 hours in last two years due to IT outages. LinkedIn / Mozrt (2024). The Hidden Costs of IT Downtime in 2024. Netguru (2025). Why Your Legacy Banking System is Holding You Back. Cari-tech.com (2024). The Hidden Cost of Banking Legacy Systems. Forbes / Finastra (2025). Reimagine banking: Innovation as the engine for differentiation. Banking Exchange (2024). Two-Thirds of US Banks Struggle to Keep Up with Payments Innovation. Tech Channels (2025). 92% are concerned about current levels of legacy systems and technical debt. OptimusAI (2025). Why Your Banking App Feels Like Homework (And Users Are Dropping Out). MeasuringU (2024). UX and NPS Benchmarks of Banking Websites (2024). Quora (2020). Why is mobile/internet banking so much better in Russia and China than in Europe? Reddit (2024). r/AskARussian - RU banking platform. Russia Beyond (2017). 8 most convenient online services from Russian banks. InvestForesight (2021). Fintech in Russia and the West: Similarities and differences. Euromoney (2025). The world’s best digital bank 2025: Revolut. The Asian Banker (2025). Nubank, ING (Global) and WeBank are the world’s top digital banks. EY (2024). Global Banking Consumer Study. Appcircle.io (2025). Most Popular Banking Apps in the US 2025 Data Analysis. McKinsey via Finextra (2025). Your App’s UX Is Not a Design Problem-It’s a Business Problem. Various Industry Reports (2024-2025). FS-ISAC & Akamai (2025). DDoS Attackers Increase Targeting of Global Financial Sector. Cloudflare (2024). DDoS Attack Threat Report Q3 2024. Fortinet (2025). Cybersecurity Statistics 2025: Rising Threats and Industry Trends. IBM (2024). Cost of a Data Breach Report 2024: Financial industry. SecurityScorecard (2024). Threat Intel Report: 97% of Leading U.S. Banks Impacted by Third-Party Data Breaches in 2024. American Banker (2024). The biggest data breaches of 2024 in financial services.