Скрытый налог на мировую экономику

Note

В современной глобальной экономике, где информация пересекает континенты за доли секунды, финансовая инфраструктура, лежащая в ее основе, парадоксально остается в прошлом веке. Мы, специалисты DARCA (Decentralized Autonomous Research & Crypto Agency), провели масштабное и углубленное исследование, чтобы количественно оценить и проанализировать системные проблемы, с которыми сталкиваются как физические, так и юридические лица при использовании традиционных банковских услуг в Европейском Союзе и Соединенных Штатах. Наш анализ однозначно подтверждает: медленные и дорогие переводы, усугубляемые скрытыми комиссиями и непрозрачным ценообразованием, представляют собой не просто неудобство, а системный тормоз для экономического роста и процветания.

Этот отчет представляет собой наиболее полное собрание фактов, статистических данных и анализа последствий этих проблем. Мы изучили десятки авторитетных источников - от отчетов центральных банков и правительственных агентств до исследований ведущих консалтинговых фирм и академических работ. Цель данного исследования - не просто констатировать наличие проблем, но и продемонстрировать колоссальный масштаб упущенных возможностей и финансовых потерь, а также выявить огромный, неудовлетворенный спрос на более справедливые, быстрые и эффективные финансовые решения.

Warning

Результаты нашего анализа шокируют. Ежегодно десятки миллиардов евро и долларов безвозвратно теряются в недрах банковской системы в виде скрытых наценок на валютные курсы и неоправданно высоких комиссий. Миллионы компаний, особенно в секторе малого и среднего бизнеса (МСБ), страдают от кассовых разрывов, вызванных многодневными задержками платежей, что напрямую ведет к снижению инвестиций, замедлению роста и даже банкротствам.

В этом отчете мы детально раскроем каждый аспект этих проблем, подкрепив выводы конкретными цифрами и ссылками на первоисточники. Мы докажем, что решение этих проблем - это не просто создание очередного финансового продукта, а ключ к высвобождению огромного экономического потенциала. Для DARCA это не просто исследование; это подтверждение нашей миссии и обоснование огромной рыночной возможности, которая открывается перед теми, кто готов предложить миру новую, более совершенную финансовую парадигму.

Оглавление

- Глава 1: Проблема медленных банковских переводов - цена ожидания

- Глава 2: Высокая цена неэффективности: комиссии, спреды и скрытые платежи

- Глава 3: Реакция рынка: кризис доверия и массовый исход к альтернативам

- Глава 4: Стратегическая возможность для DARCA

- Заключение: Время для революции

- Источники и ссылки

Проблема медленных банковских переводов - цена ожидания

Скорость - это валюта современной экономики. Однако в сфере банковских переводов время как будто застыло. Эта глава посвящена детальному анализу проблемы задержек, их причин, масштаба и разрушительных последствий.

1.1. Механика задержек: как на самом деле движутся деньги

Info

Чтобы понять, почему переводы задерживаются, необходимо взглянуть на устаревшую инфраструктуру, которую до сих пор используют традиционные банки.

-

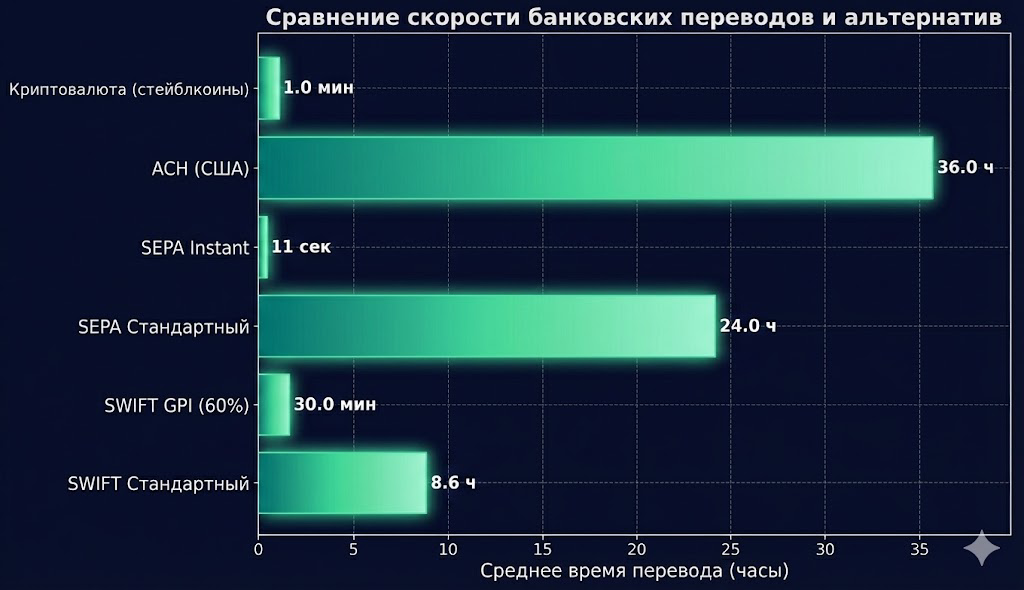

SWIFT (Society for Worldwide Interbank Financial Telecommunication): Это основной стандарт для международных переводов. Важно понимать, что SWIFT - это не платежная система, а система обмена сообщениями. Сам процесс перевода требует участия нескольких банков-корреспондентов, где каждое звено добавляет время и стоимость.

- Среднее время: На практике переводы часто занимают 2-5 рабочих дней, а иногда до 10 дней.

- SWIFT GPI (Global Payments Innovation): Улучшила ситуацию, но не является универсальным стандартом и не решает проблему полностью.

-

SEPA (Single Euro Payments Area): В Европе стандартный перевод (SCT) занимает до одного рабочего дня. Мгновенная система SCT Inst (до 10 секунд) внедряется крайне медленно.

-

ACH (Automated Clearing House) в США: Система для внутренних переводов, обрабатывает платежи пакетами в рабочие дни. Стандартное время зачисления - 1-3 рабочих дня.

Рис. 1. Сравнение среднего времени различных типов переводов. Источники: SWIFT, ECB, CFPB, 2023-2025.

1.2. Статистическая реальность: насколько медленны переводы на самом деле?

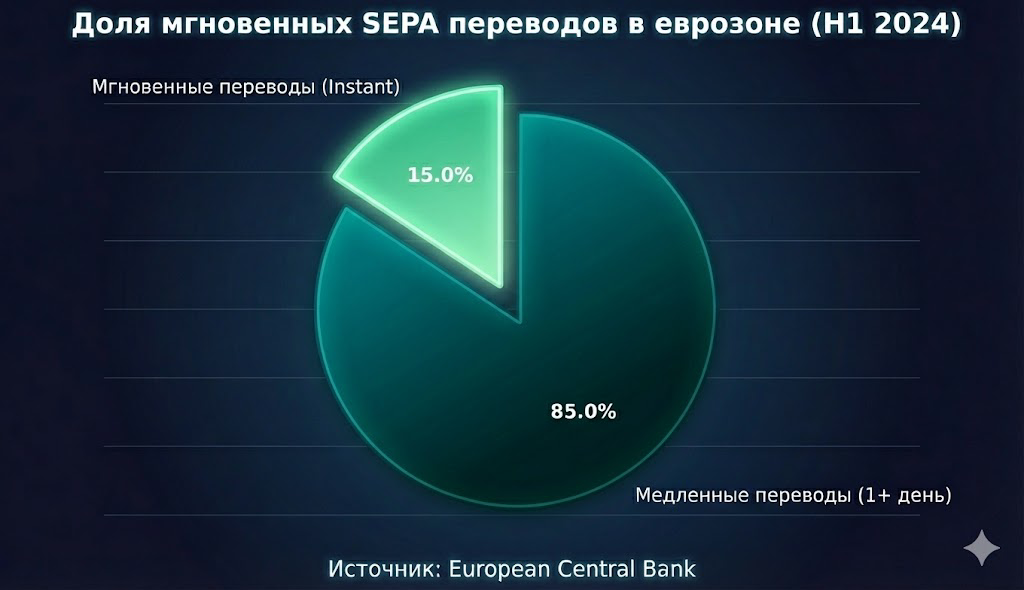

В Европейском Союзе, по данным ЕЦБ, доля мгновенных переводов (SEPA Instant) составила всего 15% от общего числа в первой половине 2024 года. Это означает, что 85% всех переводов в еврозоне по-прежнему идут медленно. Ситуация усугубляется неготовностью банков: на начало 2025 года только треть европейских банков была готова к новому Регламенту ЕС о мгновенных платежах.

Рис. 2. Подавляющее большинство переводов в ЕС все еще не являются мгновенными. Источник: European Central Bank, 2025.

Warning

В бизнес-секторе ситуация катастрофична. Отчет EU Payment Observatory за 2024 год показывает:

- Среднее время B2B-платежа (бизнес-бизнес) в ЕС: 61.8 дня.

- Среднее время G2B-платежа (государство-бизнес): 69 дней, что грубо нарушает законодательный лимит в 30 дней.

В 2023 году 47% всех компаний в ЕС столкнулись с проблемами из-за поздних платежей. В США около 80% малых предприятий сталкиваются с аналогичными проблемами.

1.3. Человеческий фактор: жалобы и фрустрация

За сухими цифрами стоят миллионы реальных людей. Уровень недовольства достиг критической точки:

- Великобритания: Рост жалоб на финансовые услуги на 54% за год, самый высокий уровень за 6 лет.

- Германия: Рост жалоб на банки наблюдается четвертый год подряд (+20% в 2022 году).

- США: Более 178,000 жалоб за три года, связанных со счетами и переводами.

Опросы подтверждают: 70% потребителей ожидают мгновенного доступа к средствам, но реальность часто не соответствует этим ожиданиям.

1.4. Последствия для бизнеса: кассовые разрывы, банкротства и упущенные возможности

Danger

Экзистенциальная угроза для МСБ.

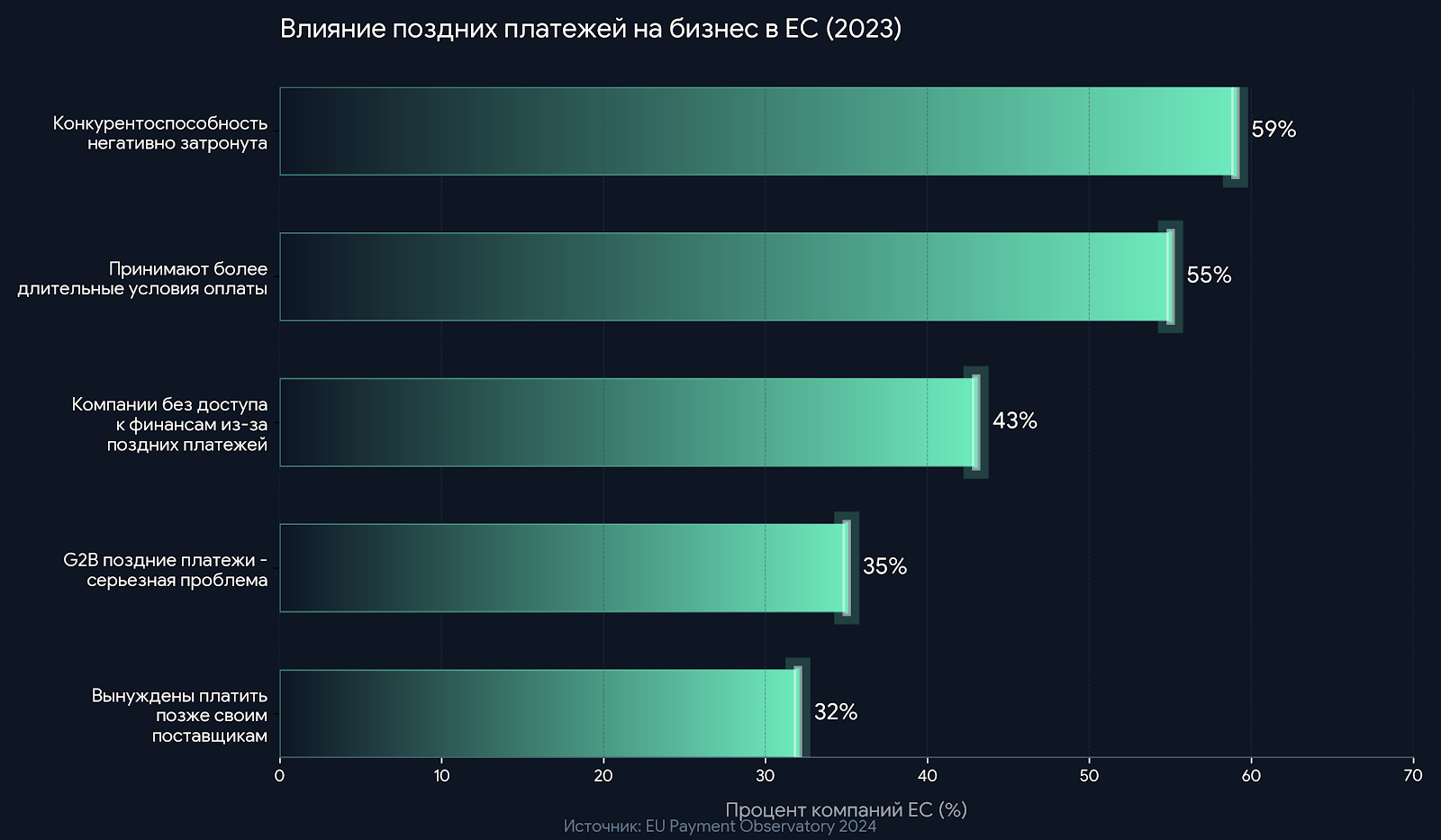

- Каждое четвертое банкротство (25%) в Европе происходит из-за того, что счета не оплачиваются вовремя.

- В Великобритании малый бизнес тратит £4.4 миллиарда в год на сбор просроченных платежей.

- В просроченных счетах малого бизнеса Великобритании заблокировано £112 миллиардов.

- Операционные проблемы: 32% европейских компаний из-за поздних платежей вынуждены задерживать оплату своим поставщикам, создавая “эффект домино”.

- Доступ к финансированию: 61% компаний в ЕС сообщили об ухудшении готовности банков предоставлять им кредиты.

- Снижение конкурентоспособности: 59% компаний в ЕС заявляют, что их конкурентоспособность страдает.

- Барьеры для экспансии: 50% владельцев МСБ признают сложность международных расчетов серьезным препятствием.

Рис. 4. Поздние платежи создают каскад негативных последствий для бизнеса. Источник: EU Payment Observatory, 2024.

Высокая цена неэффективности: комиссии, спреды и скрытые платежи

Если медлительность - это налог на время, то стоимость переводов - это прямой и несправедливый налог на деньги.

2.1. Явные затраты: комиссии за переводы и обслуживание

Стоимость одного исходящего международного перевода в ведущих банках США в среднем составляет около $49.

| Банк (США) | Комиссия за входящий перевод | Комиссия за исходящий перевод |

|---|---|---|

| Bank of America | $16 | $45 |

| Chase | $15 | 40 онлайн) |

| Wells Fargo | $16 | $40 |

| Citibank | $15 | 35 онлайн) |

| U.S. Bank | $25 | $50 |

| Среднее значение | ~$16 | ~$49 |

Таблица 1. Сравнение комиссий за международные переводы в крупных банках США (Сентябрь 2023). Источник: MyBankTracker. |

2.2. Скрытый грабеж: наценка на валютный курс (FX Spread)

Info

Самым коварным источником банковских доходов является неявная комиссия, спрятанная в обменном курсе. Банки применяют собственный курс с наценкой (spread), которая может достигать от 1% до 5% от суммы перевода.

Пример: При переводе €10,000 в доллары с банковской наценкой в 3%, клиент незаметно для себя теряет €300 только на курсовой разнице.

Исследование показало, что 88% европейских банков не были полностью прозрачны в отношении своих валютных курсов.

2.3. Масштаб бедствия: количественная оценка финансовых потерь

- В ЕС: €30 миллиардов - столько потеряли потребители и бизнес в 2023 году только на скрытых комиссиях.

- В США: $82 миллиарда в год - общая сумма различных банковских сборов.

- Глобальные корпорации: $120 миллиардов в год - столько теряют компании на комиссиях за трансграничные платежи.

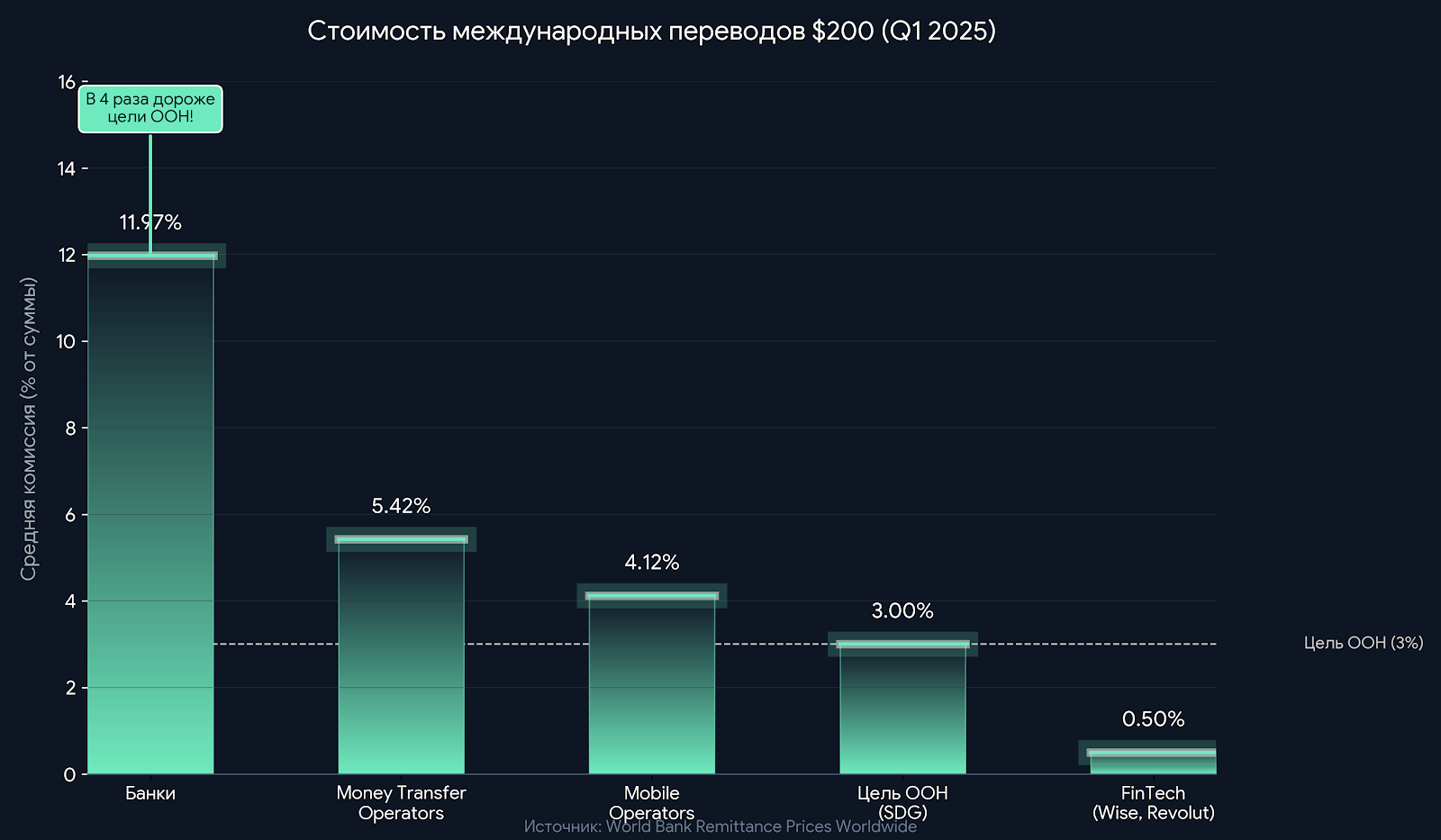

По данным Всемирного банка, средняя стоимость отправки $200 через банк составляет 11.97%, что почти в 4 раза выше цели устойчивого развития ООН (3%).

Рис. 7. Банки - самый дорогой способ отправки денег. Источник: World Bank, 2025.

2.4. Последствия для бизнеса: барьеры для роста

- 55% европейских МСБ называют несправедливое ценообразование главной проблемой.

- Малые и средние предприятия США теряют $34.8 миллиарда в год из-за скрытых комиссий. Этих денег хватило бы, чтобы создать 535,000 новых рабочих мест.

- 43% компаний могли бы увеличить свою прибыль более чем на 10%, если бы устранили неэффективность платежей.

Реакция рынка: кризис доверия и массовый исход к альтернативам

3.1. Кризис доверия: когда банк перестает быть партнером

- 66% клиентов считают, что рост банковских комиссий подрывает их доверие к банку.

- 70% потребителей и МСБ заявляют, что никогда не вернутся к провайдеру, который обманул их со скрытыми комиссиями.

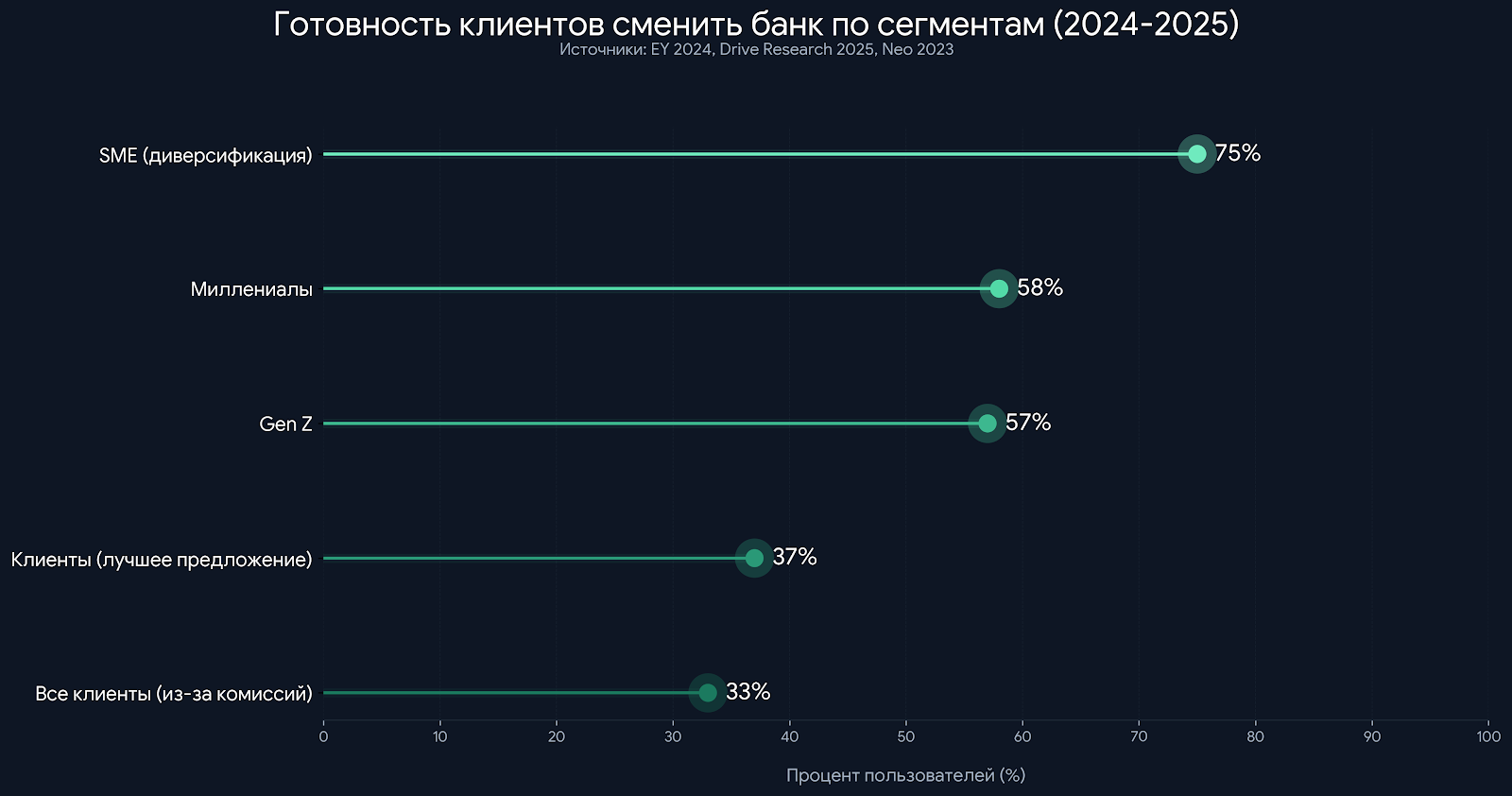

3.2. Великий исход: готовность сменить банк достигла исторического максимума

- 33% потребителей по всему миру готовы сменить своего основного финансового провайдера из-за высоких комиссий.

- Демографический срез: Недовольство особенно сильно выражено среди молодых поколений: 58% миллениалов и 57% поколения Z готовы сменить банк.

- Бизнес-сегмент: 75% европейских МСБ рассматривают возможность диверсификации своих банковских партнеров.

Рис. 9. Подавляющее большинство молодых клиентов и бизнеса активно ищут альтернативы. Источники: EY, Drive Research, Neo.

3.3. Взрывной рост FinTech: ответ на неудовлетворенный спрос

Note

Природа не терпит пустоты, и рынок - тоже. На фоне недовольства традиционными банками произошел взрывной рост FinTech-компаний.

-

Масштаб проникновения:

- 64% потребителей в мире уже используют FinTech-сервисы.

- 75% клиентов используют FinTech именно для платежей и переводов.

- 65% европейских МСБ уже используют небанковские платежные решения.

-

Рынок стейблкоинов: Капитализация этого сегмента, предлагающего мгновенные и сверхдешевые глобальные переводы, достигла 2 триллионов к 2028 году.

Стратегическая возможность для DARCA

Проведенный анализ однозначно свидетельствует о глубоком системном кризисе, который создает уникальное “окно возможностей” для инновационных платформ.

4.1. Прямой ответ на боль рынка

Бизнес-модель DARCA является прямым ответом на ключевые проблемы, выявленные в ходе исследования.

| Проблема | Решение DARCA |

|---|---|

| Медленные переводы (дни) | Мгновенные транзакции (секунды) |

| Высокие и скрытые комиссии | Нулевые или минимальные комиссии, полная прозрачность |

| Непрозрачные FX спреды | P2P-обмен по рыночным курсам |

| Ограниченный доступ для МСБ | Корпоративные решения, ориентированные на бизнес |

Таблица 2. Соответствие предложений DARCA ключевым проблемам рынка. |

4.2. Количественная оценка рыночной возможности

- Потенциальный рынок: Десятки миллионов клиентов и миллионы компаний активно ищут альтернативу.

- Объем “высвобождаемых” средств: Речь идет о десятках миллиардов, которые клиенты смогут сэкономить. Только в ЕС это €30 миллиардов в год на скрытых комиссиях, а в США - $82 миллиарда на банковских сборах. DARCA может позиционировать себя как инструмент для возврата этих денег людям и бизнесу.

4.3. Стратегическое позиционирование

Info

DARCA должна позиционировать себя не просто как “еще один FinTech”, а как финансовая платформа нового поколения. Ключевые сообщения:

- Справедливость: “Верните свои деньги. Мы не берем скрытых комиссий”.

- Скорость: “Ваши деньги движутся со скоростью информации. Мгновенно. Глобально”.

- Возможности для бизнеса: “Перестаньте терять деньги на переводах. Начните инвестировать в рост”.

Время для революции

Наше исследование неопровержимо доказывает: традиционная банковская система - это гигантский “скрытый налог” на мировую экономику, который сдерживает рост, подрывает благополучие и разрушает доверие.

Масштаб катастрофы в цифрах:

- 85% переводов в еврозоне все еще медленные.

- Среднее время B2B-платежа в ЕС - 62 дня.

- Банковская комиссия за перевод в 4 раза выше цели ООН.

- €30 миллиардов в год - потери европейцев на скрытых комиссиях.

- Каждое четвертое банкротство в ЕС связано с поздними платежами.

- Более половины молодых клиентов и 75% МСБ готовы сменить банк.,

Эти проблемы создали огромный вакуум на рынке. Для DARCA это подтверждение нашей миссии. Наша платформа предлагает то, чего ждет рынок: мгновенные, глобальные и практически бесплатные транзакции.

Рынок созрел для революции. Клиенты разочарованы и готовы к переходу. DARCA готова стать этой платформой.

Источники и ссылки

SWIFT. (2023). SWIFT Annual Review 2023. SWIFT. (2024, October). SWIFT GPI Observer Analytics. Consumer Financial Protection Bureau (CFPB). (2025). Report on ACH Payments. European Central Bank. (2025, January 30). Payments statistics for the first half of 2024. EY. (2025, January 6). EU instant payments: Challenges and compliance by 2025. European Commission, EISMEA. (2024, December). EU Payment Observatory Annual Report 2024. European Commission. (2024, December). EU Payment Observatory, Summary of Findings, Annual Report 2024. Federal Reserve Banks. (2024, December 5). 2024 Report on Payments: Findings from the 2023 Small Business Credit Survey. Financial Ombudsman Service UK. (2025, October 29). Half-yearly complaints data H1 2025. BaFin (Federal Financial Supervisory Authority). (2023). Annual Report 2022. CFPB. (2025). Consumer Complaint Database Analysis 2022-2025. PYMNTS. (2025, October). Real-Time Payments Tracker. Kaya, O. (2024). The impact of late payments on SMEs’ access to finance. Economic Modelling, 141. Federation of Small Businesses (FSB). (2023). Late Payment Report. Sage & CEBR. (2025, May 14). Addressing late payments could unlock £112 Billion in cashflow for small businesses. U.S. Chamber of Commerce. (2024). SME International Trade Report. MyBankTracker. (2023, September). Wire Transfer Fees Comparison. Deutsche Bank. (2025). Pricing and Services Overview. DutchNews.nl. (2024). ING raises fees for basic payment accounts. Wise. (2024). Transparency Report on CBPR2 Compliance. Politico. (2024). The EU has a €30 billion hidden fees problem. Wise & CEBR. (2024). The Hidden Growth Tax on US Small Businesses. EY. (2024). Global Banking Consumer Study. Financial Health Network. (2024). Overdraft & NSF Fees Report. FF News. (2024). Cross-border payments in numbers: Global corporations lost $120 billion. The World Bank. (2025, Q1). Remittance Prices Worldwide. Neo & Treasury Management International. (2023, July 27). Growing pains: the escalating cross-border payment challenges for SMEs. Flywire. (2024). How much does it cost you to get paid?. PwC. (2024). Trust in Financial Services Report. Drive Research. (2025). Banking Trends & Statistics. J.D. Power. (2024). U.S. Retail Banking Satisfaction Study. DemandSage. (2025, August). Fintech Statistics 2025. McKinsey & Company. (2025). The Future of Payments.

Start agentCreate